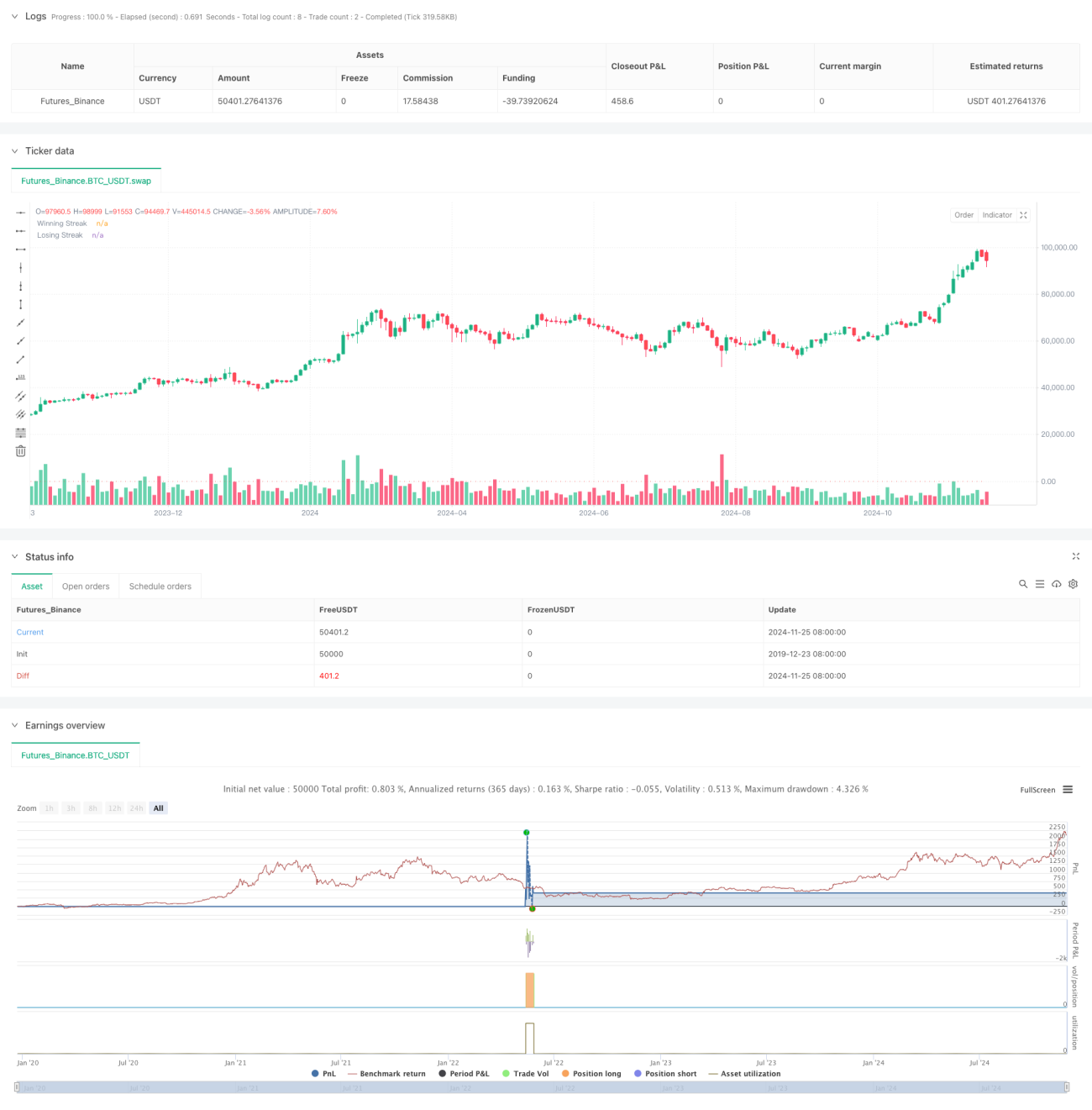

Sistema de Estrategia Cuantitativa de Momento y Reversión Multifrecuencia (Multi-Frequency Momentum Reversal Quantitative Strategy System)

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en las características de movimientos continuos del mercado, que captura oportunidades de reversión del mercado analizando la frecuencia de aumentos o caídas consecutivas de precios. El núcleo de la estrategia consiste en establecer un umbral de subidas o bajadas consecutivas y realizar operaciones en dirección contraria al alcanzar dicho umbral, combinando además indicadores multidimensionales como el tiempo de tenencia y las formaciones de velas para la toma de decisiones. La estrategia aprovecha plenamente las propiedades de reversión del mercado, realizando operaciones contrarias cuando los precios muestran condiciones de sobrecompra o sobreventa.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Conteo de veces consecutivas: el sistema cuenta en tiempo real el número de veces que el precio sube o baja de forma continua y lo compara con un umbral predefinido.

- Selección de dirección de trading: se puede elegir entre dos direcciones: largos o cortos. Al operar en largo, se presta atención a las caídas consecutivas; al operar en corto, se presta atención a las subidas consecutivas.

- Gestión del período de tenencia: se establece un período de tenencia fijo, con cierre automático al vencimiento, evitando una tenencia excesiva.

- Filtro de doji: se introduce el juicio de doji para filtrar señales falsas durante períodos de consolidación del mercado.

- Control de posición: se utiliza una sola posición para operar, sin aumentar la posición ni abrir posiciones en lotes.

Ventajas de la estrategia

- Lógica clara: la lógica de trading de la estrategia es intuitiva y fácil de entender y ejecutar.

- Riesgo controlable: el riesgo se controla mediante un período de tenencia fijo y una única posición.

- Alta adaptabilidad: los parámetros se pueden ajustar según las diferentes características del mercado.

- Alto grado de automatización: todo el proceso es ejecutado automáticamente por el sistema, reduciendo la intervención humana.

- Análisis multidimensional: combina múltiples dimensiones como la tendencia de precios y las formaciones de velas.

Riesgos de la estrategia

- Riesgo de continuación de la tendencia: pueden producirse juicios erróneos en mercados con tendencias fuertes.

- Sensibilidad a los parámetros: el ajuste del umbral y el período de tenencia afecta directamente el rendimiento de la estrategia.

- Dependencia del entorno del mercado: funciona mejor en mercados laterales, pero puede generar pérdidas frecuentes en mercados unidireccionales.

- Impacto del deslizamiento: las operaciones de alta frecuencia pueden verse afectadas por el deslizamiento.

- Presión de costos: las operaciones frecuentes generan costos de transacción elevados.

Direcciones de optimización de la estrategia

- Introducir indicadores de volatilidad: ajustar la configuración del umbral mediante indicadores como el ATR.

- Agregar filtro de tendencia: combinar el juicio de tendencia a largo plazo para mejorar la tasa de aciertos.

- Período de tenencia dinámico: ajustar el tiempo de tenencia de forma adaptativa según las características del mercado.

- Optimización de la gestión de posiciones: introducir un mecanismo de gestión dinámica de posiciones.

- Análisis en múltiples marcos temporales: agregar un mecanismo de confirmación de señales en múltiples períodos.

Resumen

Esta estrategia es un sistema de trading cuantitativo basado en las características de reversión del mercado, que captura oportunidades de reversión mediante el análisis del movimiento continuo de precios. La estrategia está bien diseñada y el riesgo es controlable, pero requiere ajustar los parámetros según el entorno del mercado. Con una optimización y mejora continuas, se espera que la estrategia pueda obtener rendimientos estables en operaciones reales. Se recomienda realizar pruebas retrospectivas exhaustivas con datos históricos antes de operar en vivo y verificar la efectividad de la estrategia en cuentas demo.

- 1