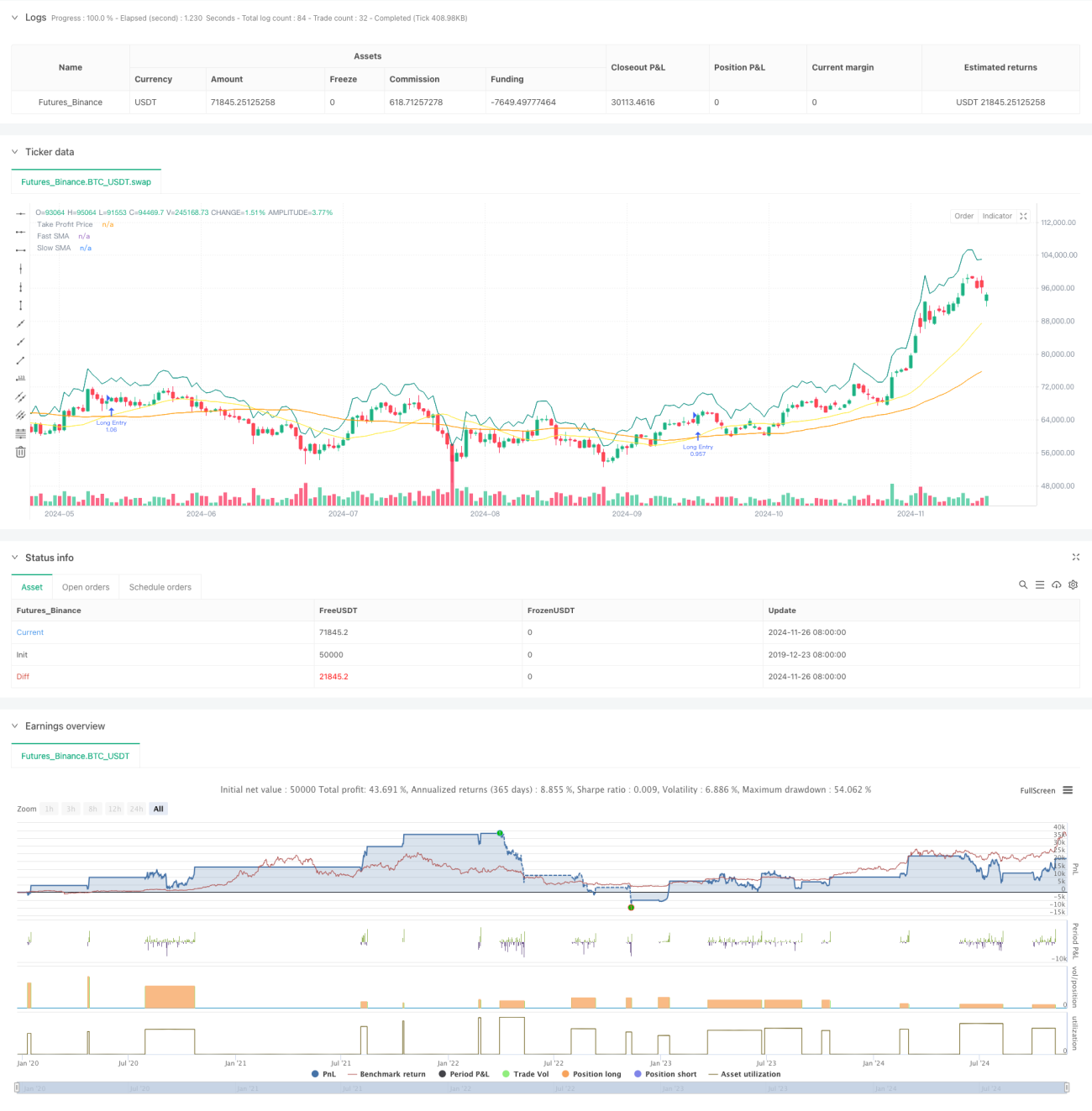

Descripción general

Esta estrategia es un sistema de trading adaptativo que combina el seguimiento de tendencia clásico con dos medias móviles y la gestión dinámica del riesgo mediante ATR. La estrategia ofrece dos modos de trading: el modo básico utiliza un simple cruce de medias móviles dobles para seguir la tendencia, mientras que el modo avanzado añade un filtro de tendencia de marco temporal superior y un mecanismo de stop loss dinámico basado en ATR. Con un sencillo menú desplegable se puede cambiar entre ambos modos, facilitando su uso a principiantes y satisfaciendo las necesidades de control de riesgo de los traders experimentados.

Principio de la estrategia

La estrategia 1 (modo básico) emplea un sistema de medias móviles dobles de 21 y 49 períodos. Genera una señal de compra cuando la media rápida cruza al alza la media lenta. El objetivo de ganancias puede fijarse en porcentaje o en puntos, y se incluye una función opcional de trailing stop para asegurar beneficios. La estrategia 2 (modo avanzado) añade un filtro de tendencia diario sobre el sistema de medias dobles: solo permite entrar cuando el precio está por encima de la media móvil de marco temporal superior. Además, incorpora un stop loss dinámico basado en el ATR de 14 períodos, cuya distancia se ajusta automáticamente según la volatilidad del mercado, así como una función de toma de ganancias parcial para proteger los beneficios obtenidos.

Ventajas de la estrategia

- Gran adaptabilidad: puede alternarse según el nivel de experiencia del trader y las condiciones del mercado.

- El análisis multi-marco temporal del modo avanzado mejora la calidad de las señales.

- El stop loss dinámico basado en ATR se adapta a diferentes condiciones de volatilidad del mercado.

- El mecanismo de toma de ganancias parcial equilibra la protección de beneficios con la continuación de la tendencia.

- Parámetros flexibles que facilitan la optimización según las características del mercado.

Riesgos de la estrategia

- El sistema de medias dobles puede generar señales falsas frecuentes en mercados laterales.

- El filtro de tendencia puede retrasar las señales, perdiendo algunas oportunidades de trading.

- El stop loss basado en ATR podría no ser lo suficientemente rápido ante cambios repentinos de volatilidad.

- La toma de ganancias parcial puede reducir prematuramente la posición, limitando las ganancias en tendencias fuertes.

Direcciones de optimización de la estrategia

- Incorporar filtros de volumen y volatilidad para reducir señales falsas.

- Considerar un mecanismo de adaptación dinámica de parámetros que ajuste automáticamente los períodos de las medias según el estado del mercado.

- Optimizar el período de cálculo del ATR para equilibrar sensibilidad y estabilidad.

- Añadir un módulo de identificación del estado del mercado que seleccione automáticamente el modo de estrategia óptimo.

- Incluir más opciones de stop loss, como trailing stop, stop por tiempo, etc.

Conclusión

Se trata de un sistema de trading bien diseñado y completo. La combinación del seguimiento de tendencia con medias dobles y la gestión de riesgo mediante ATR garantiza la fiabilidad de la estrategia a la vez que proporciona una buena gestión del riesgo. El diseño de doble modo satisface las necesidades de traders de distintos niveles, y la amplia configuración de parámetros ofrece un gran espacio de optimización. Se recomienda comenzar la operativa en vivo con parámetros conservadores y ajustarlos gradualmente para alcanzar el mejor rendimiento.

- 1