Estrategia de seguimiento de tendencia de media móvil de doble suavizado - Basada en la K-line mejorada de Ping An Jiang

Resumen

Esta estrategia es un sistema de seguimiento de tendencias basado en el Heikin-Ashi mejorado (Ping An Jiang). Al aplicar un suavizado de media móvil exponencial doble (EMA) al Heikin-Ashi tradicional, se reduce eficazmente el ruido del mercado y se proporcionan señales de tendencia más claras. La estrategia opera únicamente en largo, manteniendo posiciones durante tendencias alcistas y cerrando posiciones durante tendencias bajistas para esperar, capturando así rendimientos del mercado mediante la detección eficiente de tendencias.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes pasos clave:

- Aplicar un primer suavizado EMA a los datos de precio OHLC.

- Calcular el Heikin-Ashi mejorado utilizando los precios suavizados.

- Aplicar un segundo suavizado EMA al Heikin-Ashi calculado.

- Determinar el cambio de color de la vela comparando el precio de apertura y cierre suavizados.

- Generar una señal de compra cuando la vela cambia de rojo a verde, y una señal de venta cuando cambia de verde a rojo.

- Operar utilizando el 100% del valor total de la cuenta como posición.

Ventajas de la Estrategia

- El doble suavizado reduce significativamente las señales falsas.

- La estrategia de solo largo reduce el riesgo de las posiciones cortas.

- Se ingresa solo tras la confirmación de la tendencia, mejorando la tasa de acierto.

- Sistema de señales completo que admite operaciones automatizadas.

- Flexibilidad en la selección del período de tiempo para satisfacer diferentes necesidades de trading.

- Reglas de entrada y salida simples y claras, fáciles de ejecutar.

- Compatibilidad con la gestión de capital en diferentes condiciones de mercado.

Riesgos de la Estrategia

- Pueden ocurrir grandes retrocesos al inicio de una reversión de tendencia.

- En mercados laterales pueden generarse señales falsas consecutivas.

- El método de operación con posición completa aumenta el riesgo de capital.

- El retraso de la señal de entrada puede hacer que se pierda parte del aumento.

- El rendimiento varía considerablemente entre diferentes períodos de tiempo.

Direcciones de Optimización de la Estrategia

- Introducir un filtro de fuerza de tendencia para reducir señales falsas en mercados laterales.

- Añadir gestión dinámica del tamaño de la posición para optimizar el uso del capital.

- Incorporar una función de stop loss móvil para controlar el riesgo de retroceso.

- Combinar con otros indicadores técnicos para confirmar la validez de las señales.

- Desarrollar un sistema de parámetros adaptativos para mejorar la estabilidad de la estrategia.

Conclusión

Esta estrategia construye un sistema robusto de seguimiento de tendencias basado en el doble suavizado y el Heikin-Ashi mejorado. El diseño de la estrategia es simple y claro, fácil de entender y ejecutar, y ofrece múltiples direcciones de optimización para adaptarse a diferentes entornos de mercado. Aunque presenta cierto retraso y riesgo de retroceso, mediante una gestión de capital y medidas de control de riesgo adecuadas, esta estrategia puede proporcionar a los inversores una herramienta confiable de seguimiento de tendencias.

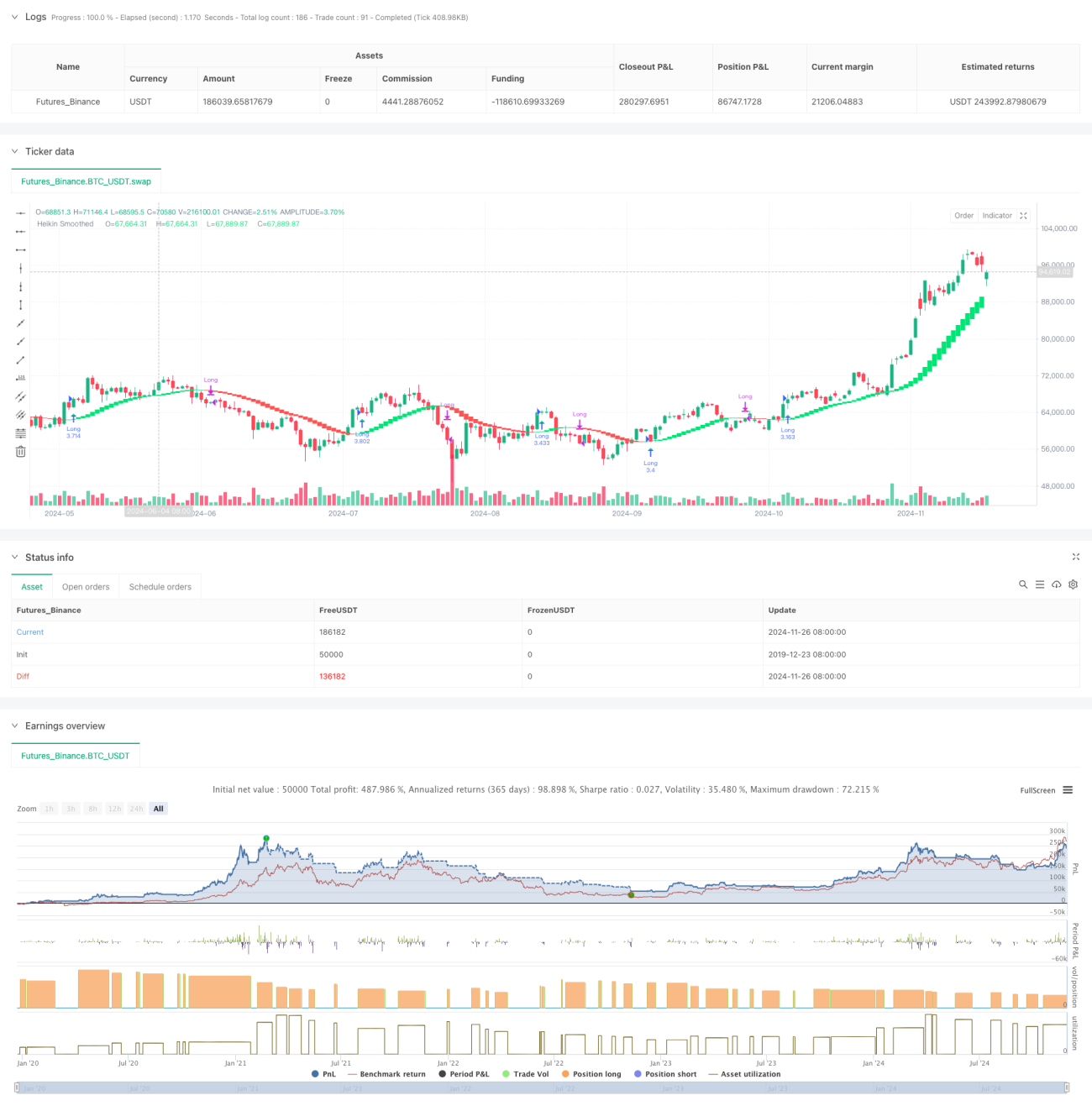

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Smoothed Heiken Ashi Strategy Long Only", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input.int(10, title="EMA Length")- 1