Seguimiento de tendencia de múltiples medias móviles y estrategia de impulso RSI

Resumen

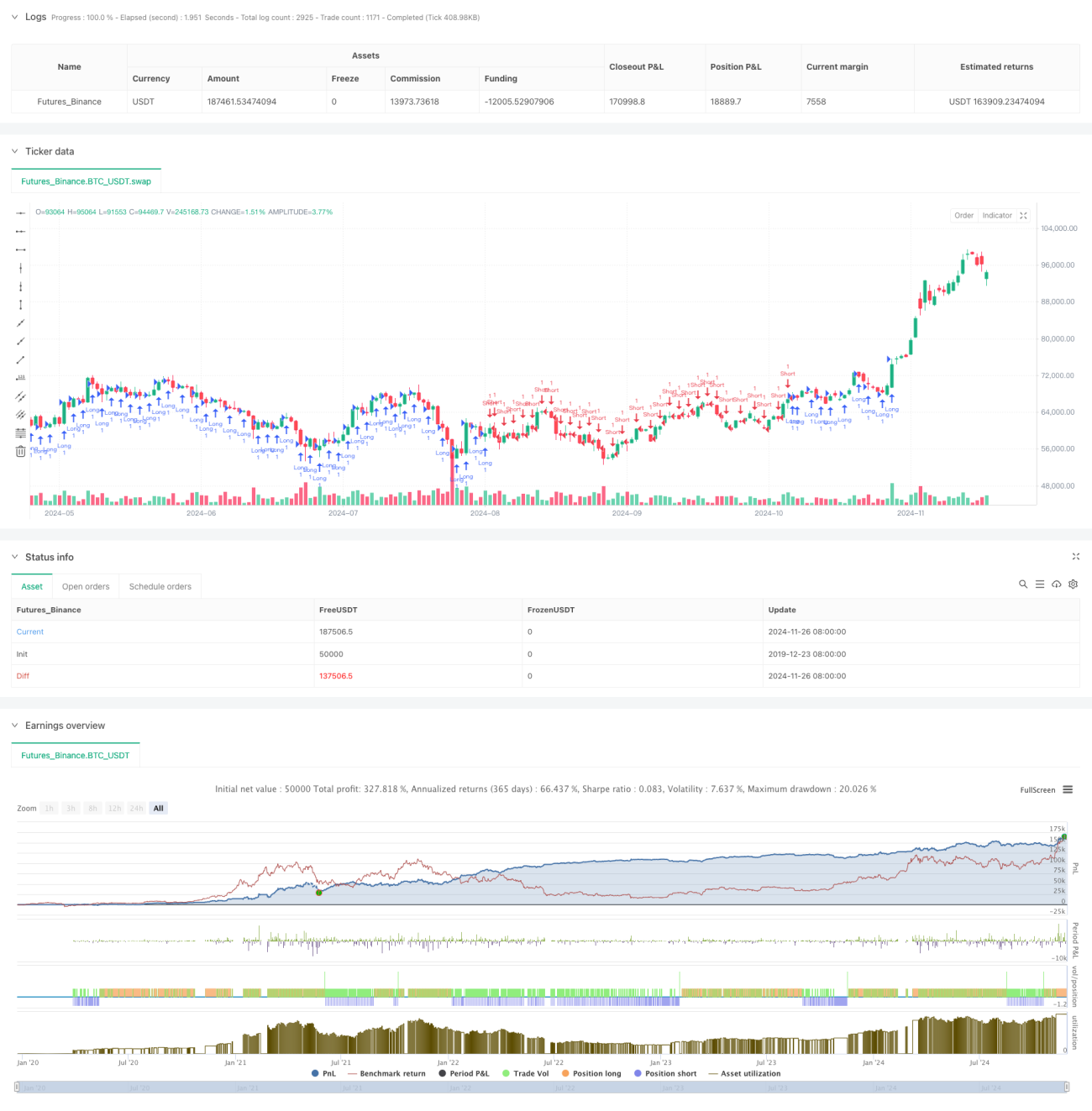

Esta estrategia es una estrategia de seguimiento de tendencias basada en un sistema de múltiples medias móviles y el indicador RSI. Utiliza una combinación de medias móviles de 20, 50 y 200 períodos, analizando las relaciones posicionales entre diferentes medias para determinar la tendencia del mercado, y combina el indicador RSI para confirmar las señales de trading. La estrategia establece stops dinámicos y objetivos de ganancias, protegiendo las ganancias obtenidas mediante un trailing stop.

Principio de la Estrategia

El núcleo de la estrategia consiste en determinar la tendencia del mercado analizando las relaciones posicionales relativas entre tres medias móviles (MA20, MA50, MA200). La estrategia define 18 escenarios diferentes de combinaciones de medias móviles, centrándose principalmente en los cruces y las relaciones de posición. Cuando la media móvil a corto plazo se sitúa por encima de la media a largo plazo, se tiende a operar en largo; en caso contrario, se tiende a operar en corto. Para evitar un exceso de operaciones, se introduce el indicador RSI como filtro: se permite operar en largo cuando el RSI está por debajo de 70, y en corto cuando está por encima de 30. La estrategia emplea una relación riesgo-beneficio de 1:10 y utiliza un trailing stop de 25 puntos para proteger las ganancias.

Ventajas de la Estrategia

- Confirmación de tendencia multidimensional: Al analizar las relaciones entre múltiples medias móviles, se puede determinar con mayor precisión la fuerza y dirección de la tendencia del mercado.

- Gestión de riesgo dinámica: Mediante el mecanismo de trailing stop, se protegen las ganancias obtenidas mientras se permite que sigan creciendo.

- Mecanismo de filtro completo: La combinación con el indicador RSI para filtrar señales reduce eficazmente las señales falsas.

- Optimización de la relación riesgo-beneficio: Se adopta una relación de 1:10 para buscar los rendimientos de las grandes tendencias.

- Alta adaptabilidad: La estrategia se puede aplicar a diferentes mercados y marcos temporales.

Riesgos de la Estrategia

- Riesgo en mercados laterales: En mercados oscilantes y laterales, pueden generarse frecuentes señales falsas de ruptura.

- Riesgo de deslizamiento: En mercados rápidos, el trailing stop de 25 puntos puede no ejecutarse con precisión debido al deslizamiento.

- Riesgo de reversión de tendencia: Cuando la tendencia se revierte, la estrategia puede reaccionar lentamente, provocando la pérdida de ganancias obtenidas.

- Dependencia de parámetros: La efectividad de la estrategia depende en gran medida de la elección de los períodos de las medias móviles y los parámetros del RSI.

Direcciones de Optimización de la Estrategia

- Incorporar indicadores de volumen: Se puede agregar análisis de volumen para mejorar la precisión en la determinación de la tendencia.

- Optimizar la definición de escenarios: Se pueden simplificar algunas definiciones de escenarios repetitivos para mejorar la eficiencia de ejecución de la estrategia.

- Ajuste dinámico de parámetros: Se puede ajustar dinámicamente el nivel del trailing stop según la volatilidad del mercado.

- Agregar filtro temporal: Incorporar un filtro de períodos de negociación para evitar las horas de apertura y cierre del mercado, que suelen tener mayor volatilidad.

- Optimizar la confirmación de señales: Se pueden agregar indicadores de confirmación de fuerza de tendencia para aumentar la fiabilidad de las señales de trading.

Conclusión

Esta es una estrategia de seguimiento de tendencias con una estructura sólida y una lógica clara. Mediante el uso combinado de un sistema de múltiples medias móviles y el filtro del indicador RSI, se forma un sistema de trading relativamente fiable. El diseño del mecanismo de gestión de riesgos es razonable, protegiendo las ganancias a través del trailing stop sin salir prematuramente del mercado. Aunque la estrategia aún tiene margen de optimización, el marco general está científicamente diseñado y posee valor práctico.

- 1