Estrategia de negociación mejorada con umbral de volatilidad del indicador de momento

Resumen

Esta estrategia es un sistema de trading de momento basado en el indicador de Canal de Materias Primas (CCI). Detecta oportunidades de trading en zonas de sobreventa midiendo la desviación del precio respecto a su media. La estrategia utiliza un período de retroceso de 12 ciclos. Entra en largo cuando el CCI cae por debajo del umbral de -90 y cierra la posición cuando el precio de cierre supera el máximo anterior. Además, incluye mecanismos opcionales de stop loss y toma de ganancias.

Principio de la Estrategia

El núcleo de la estrategia es medir la desviación del precio respecto a su media mediante el indicador CCI. El cálculo del CCI incluye: primero, calcular el precio típico (media aritmética del máximo, mínimo y cierre); luego, calcular la media móvil simple (SMA) del precio típico; y finalmente, restar la SMA del precio típico, dividir por la desviación media y multiplicar por 0.015 para obtener el valor del CCI. Cuando el CCI es inferior a -90, indica que el mercado puede estar en sobreventa, por lo que se abre una posición larga. Cuando el precio supera el máximo anterior, se confirma una tendencia alcista y se cierra la posición para obtener ganancias. La estrategia también ofrece parámetros opcionales de stop loss y take profit, que se pueden ajustar según la tolerancia al riesgo del trader.

Ventajas de la Estrategia

- Señales claras: utiliza un umbral fijo del CCI como señal de entrada, evitando la indecisión causada por juicios subjetivos.

- Riesgo controlable: mediante mecanismos opcionales de stop loss y take profit, se logra un control preciso del riesgo.

- Parámetros flexibles: los traders pueden ajustar el período de retroceso del CCI y el umbral de entrada según diferentes condiciones del mercado.

- Ejecución simple: la lógica de la estrategia es clara, fácil de entender y ejecutar, adecuada para todo tipo de traders.

- Eficiencia en costos: emplea trading basado en eventos, reduciendo las pérdidas por costos debido a operaciones excesivas.

Riesgos de la Estrategia

- Riesgo de falso quiebre: después de que el CCI caiga por debajo del umbral, puede ocurrir un falso quiebre, lo que lleva a operaciones innecesarias.

- Impacto del deslizamiento: en mercados con alta volatilidad, puede enfrentarse a pérdidas significativas por deslizamiento.

- Dependencia de la tendencia: en mercados laterales, la estrategia puede generar señales falsas frecuentes.

- Sensibilidad de parámetros: la elección del período del CCI y el umbral tienen un gran impacto en el rendimiento de la estrategia.

- Riesgo de retraso: como indicador rezagado, el CCI puede perder el momento óptimo de entrada.

Direcciones de Optimización de la Estrategia

- Filtrado de señales: se pueden introducir indicadores técnicos adicionales como RSI o MACD para filtrar señales falsas.

- Umbral dinámico: cambiar el umbral fijo del CCI por un umbral dinámico basado en la volatilidad.

- Optimización por períodos: ajustar los parámetros de la estrategia según las características del mercado en diferentes franjas horarias.

- Gestión de capital: agregar un mecanismo dinámico de gestión de posición para mejorar la eficiencia del uso del capital.

- Análisis multiperíodo: combinar el juicio de tendencia de plazos más largos para optimizar el momento de entrada.

Conclusión

Esta estrategia aprovecha las oportunidades de sobreventa del mercado mediante el indicador CCI, junto con mecanismos de stop loss y take profit, conformando un sistema de trading completo. La lógica es clara, fácil de ejecutar y posee una buena capacidad de control de riesgos. Mediante la introducción de filtros de señales, umbrales dinámicos y otras optimizaciones, aún hay margen para mejorar la estabilidad y rentabilidad de la estrategia. Se recomienda a los traders realizar un backtesting exhaustivo antes de usarla en vivo y ajustar los parámetros según las características específicas del mercado.

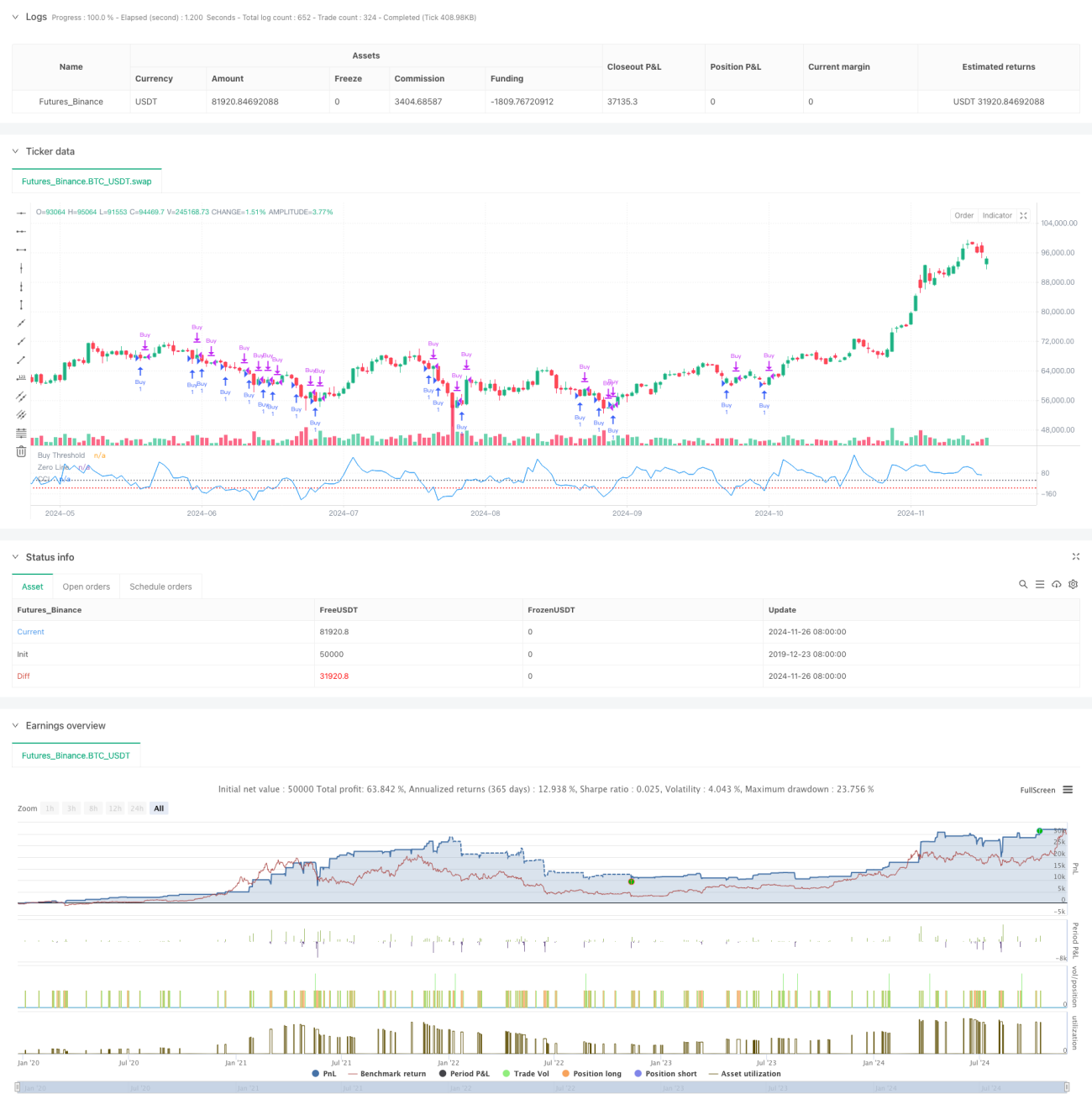

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("CCI Threshold Strategy", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// --- Input Parameters ---- 1