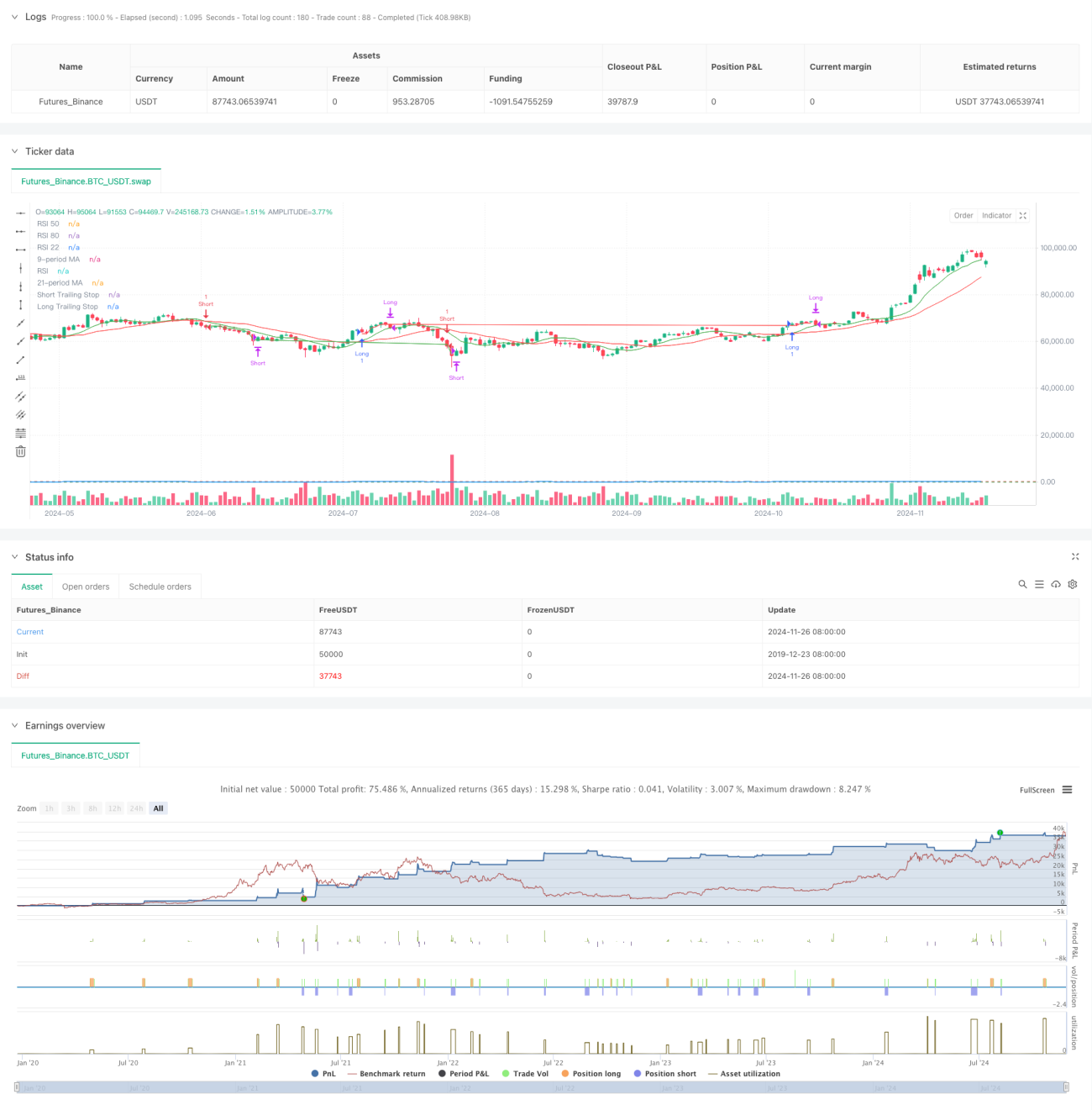

Resumen

Esta estrategia es un sistema de trading cuantitativo que combina el cruce de medias móviles y el Índice de Fuerza Relativa (RSI), integrando también una función de stop loss dinámico. La estrategia utiliza dos medias móviles, una de 9 períodos y otra de 21 períodos, como indicadores principales de tendencia, junto con el RSI para confirmar las señales de trading, y protege las ganancias y controla el riesgo mediante un stop loss dinámico. El diseño de la estrategia considera tres dimensiones: tendencia del mercado, momento y gestión de riesgos, formando un sistema de trading completo.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Identificación de la tendencia: Se identifican los cambios de tendencia del mercado mediante el cruce de una media móvil rápida (9 períodos) y una lenta (21 períodos). Cuando la media rápida cruza por encima de la lenta y el RSI es superior a 55, se genera una señal de compra; cuando la media rápida cruza por debajo de la lenta y el RSI es inferior a 45, se genera una señal de venta.

- Confirmación de la señal: Se utiliza el RSI como filtro de señales, estableciendo umbrales de RSI para aumentar la fiabilidad de las señales de trading.

- Control de riesgos: Se emplea un stop loss dinámico del 1%, ajustando el nivel de stop loss de forma dinámica para proteger las ganancias. Además, se establecen condiciones de toma de ganancias basadas en el RSI: cuando el RSI supera 80 o cae por debajo de 22, se cierran las posiciones largas y cortas respectivamente.

- Mecanismo de stop loss: Se combina un stop loss fijo con un stop loss dinámico. Cuando el precio supera un porcentaje predefinido respecto al punto de entrada o alcanza la línea de stop loss dinámico, se cierra automáticamente la posición.

Ventajas de la Estrategia

- Validación multidimensional de señales: Se mejora la precisión de las señales de trading mediante la doble confirmación del cruce de medias y el RSI.

- Gestión de riesgos completa: El uso de un stop loss dinámico permite tanto proteger las ganancias como controlar los riesgos.

- Mecanismo de entrada flexible: Al combinar indicadores de tendencia y momento, se pueden capturar eficazmente los puntos de inflexión del mercado.

- Alto grado de automatización: La lógica de la estrategia es clara y fácil de implementar en un trading automatizado.

- Alta adaptabilidad: Mediante el ajuste de parámetros, se puede adaptar a diferentes condiciones de mercado.

Riesgos de la Estrategia

- Riesgo en mercados laterales: En mercados de rango lateral pueden generarse señales falsas frecuentes.

- Riesgo de deslizamiento: Durante la ejecución del stop loss dinámico pueden producirse pérdidas por deslizamiento.

- Sensibilidad a los parámetros: La configuración de los períodos de las medias y los umbrales del RSI tiene un gran impacto en el rendimiento de la estrategia.

- Riesgo sistémico: En condiciones extremas del mercado, el stop loss puede no ejecutarse a tiempo.

Direcciones de Optimización de la Estrategia

- Optimización de señales: Se podría introducir el volumen de negociación como condición complementaria para la confirmación de señales.

- Optimización del stop loss: Considerar un mecanismo de ajuste dinámico del stop loss basado en la volatilidad.

- Gestión de posición: Añadir un sistema de gestión dinámica del tamaño de la posición basado en la evaluación de riesgos.

- Adaptabilidad al mercado: Incorporar un mecanismo de identificación del entorno de mercado, utilizando diferentes configuraciones de parámetros según las distintas condiciones del mercado.

- Filtrado de señales: Se puede agregar un filtro temporal para evitar operar durante los períodos volátiles de apertura y cierre del mercado.

Resumen

Esta estrategia construye un sistema de trading que combina seguimiento de tendencia y características de momento, utilizando indicadores clásicos del análisis técnico. Su principal fortaleza radica en el mecanismo de confirmación de señales multidimensional y el completo sistema de gestión de riesgos. Mediante una optimización y mejora continuas, se espera que la estrategia mantenga un rendimiento estable en diferentes entornos de mercado. Se recomienda a los traders realizar pruebas de backtesting exhaustivas antes de usarla en operaciones reales y ajustar los parámetros según las características específicas del producto negociado.

- 1