Estrategia de trading de rebote de sobreventa RSI dinámico combinada con modelo de optimización de stop loss

Resumen

Se trata de una estrategia de trading dinámica basada en el Índice de Fuerza Relativa (RSI), combinada con un mecanismo flexible de stop-loss. La estrategia se enfoca en operar en zonas de sobreventa del mercado, aprovechando las oportunidades de rebote de precios para obtener ganancias. El núcleo de la estrategia radica en identificar posibles estados de sobreventa mediante el indicador RSI, y luego de abrir la posición, utiliza un stop-loss porcentual para controlar el riesgo, combinado con la ruptura de máximos anteriores como señal de toma de ganancias.

Principio de la estrategia

El funcionamiento de la estrategia se basa en los siguientes elementos clave:

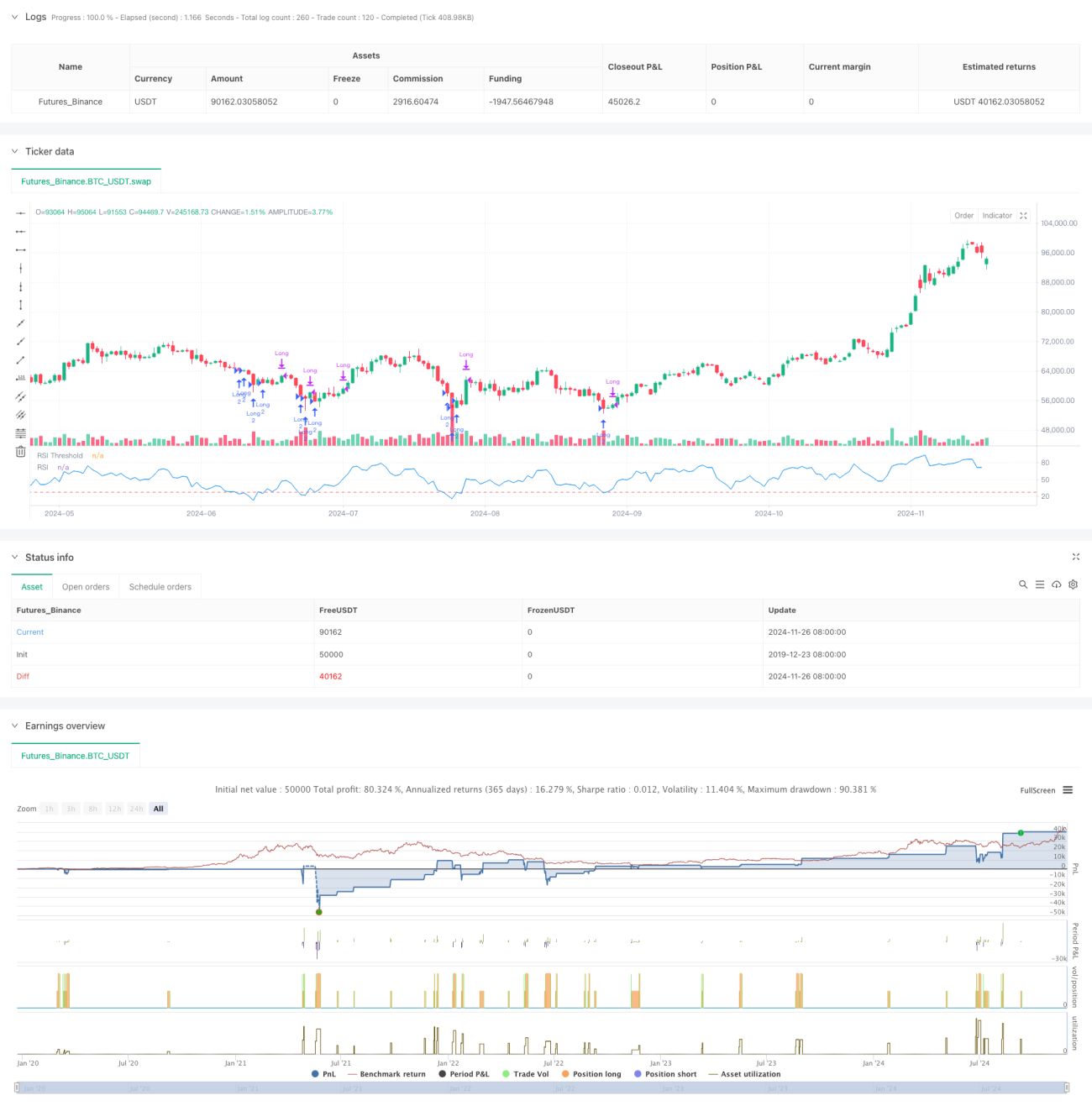

- El cálculo del RSI utiliza un período de 8 como valor predeterminado. Este período corto permite capturar más rápidamente el estado de sobreventa del mercado.

- La condición de entrada se establece cuando el RSI es inferior al umbral de 28, lo que indica que el mercado puede estar en una situación de sobreventa severa.

- El mecanismo de stop-loss utiliza un porcentaje basado en el precio de entrada, con un valor predeterminado del 5%, lo que proporciona un límite claro de control de riesgo.

- La señal de salida se basa en que el precio supere el máximo anterior, permitiendo que las ganancias continúen extendiéndose.

- En la gestión de capital, la estrategia utiliza una cantidad fija de operaciones y permite un apilamiento de hasta 2x (pirámide).

Ventajas de la estrategia

- Mecanismo de control de riesgo sólido, que proporciona un límite de riesgo claro mediante el stop-loss porcentual.

- Lógica de entrada clara, con un juicio de sobreventa del RSI que tiene una fuerte adaptabilidad al mercado.

- El mecanismo de salida permite que las ganancias se desarrollen plenamente, evitando cerrar prematuramente operaciones con potencial.

- Los parámetros de la estrategia son altamente ajustables, lo que facilita la optimización según diferentes condiciones del mercado.

- Se consideran los costos de transacción y el deslizamiento, acercándose más al entorno real de trading.

Riesgos de la estrategia

- El indicador RSI puede generar señales falsas, especialmente en mercados laterales o de rango.

- El stop-loss porcentual fijo puede ser demasiado rígido en mercados con alta volatilidad.

- La salida basada en la ruptura de máximos anteriores puede perder la mejor oportunidad de ganancias durante movimientos bruscos.

- Permitir un apilamiento de 2x (pirámide) podría aumentar la exposición al riesgo en caso de caídas continuas del mercado.

Direcciones de optimización de la estrategia

- Se puede considerar la introducción de un indicador de volatilidad para ajustar dinámicamente el porcentaje de stop-loss.

- Añadir un filtro de tendencia para evitar entrar con frecuencia en tendencias bajistas fuertes.

- Optimizar el mecanismo de salida, combinando la zona de sobrecompra del RSI como referencia auxiliar de salida.

- Incorporar un mecanismo de confirmación de volumen para aumentar la fiabilidad de las señales de entrada.

- Desarrollar un sistema dinámico de gestión de posiciones que ajuste el tamaño de la operación según las condiciones del mercado.

Conclusión

Se trata de una estrategia de trading bien diseñada que, mediante la combinación del juicio de sobreventa del RSI y un mecanismo de stop-loss, logra un buen equilibrio entre el control de riesgos y la captura de oportunidades de ganancias. La estrategia es altamente ajustable, lo que la hace adecuada para mejorar su rendimiento mediante la optimización de parámetros en diferentes entornos de mercado. Aunque existen algunos riesgos potenciales, siguiendo las direcciones de optimización sugeridas se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1