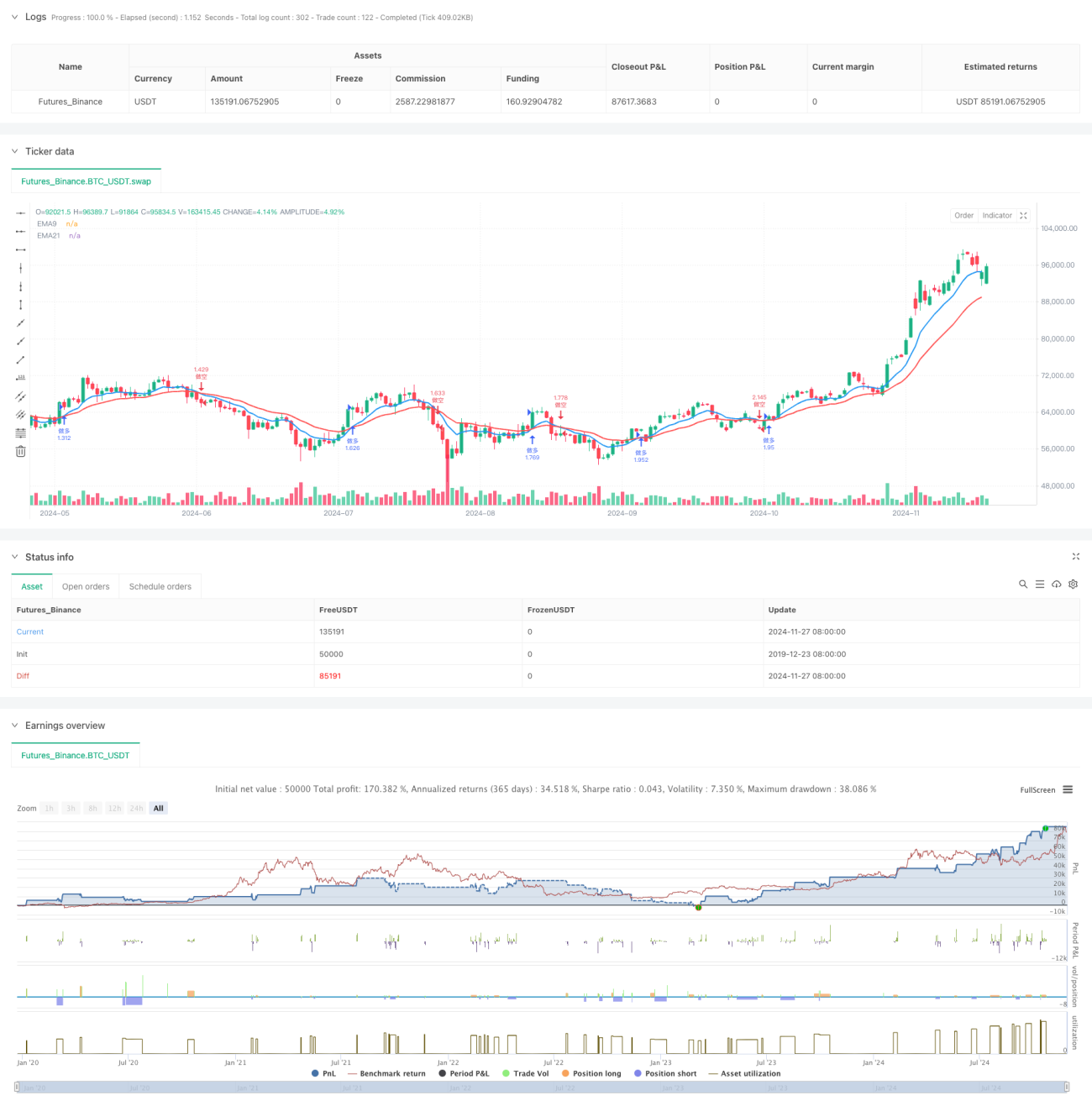

Resumen

Esta estrategia es un sistema de trading inteligente basado en el cruce de dos medias móviles, utilizando las medias móviles exponenciales (EMA) de 9 y 21 periodos como indicadores principales. La estrategia integra un mecanismo dinámico de stop loss y take profit, monitoreando en tiempo real las señales de cruce de los indicadores EMA para ejecutar órdenes de trading automáticamente. El sistema emplea un stop loss de seguimiento porcentual y un take profit de proporción fija, que garantiza tanto la seguridad de las operaciones como la posibilidad de obtener ganancias.

Principio de la Estrategia

La lógica central de la estrategia se basa en la relación de cruce entre la EMA rápida (9 periodos) y la EMA lenta (21 periodos). Cuando la línea rápida cruza por encima de la línea lenta, el sistema identifica una señal alcista, cerrando automáticamente las posiciones cortas y abriendo posiciones largas; cuando la línea rápida cruza por debajo de la línea lenta, el sistema identifica una señal bajista, cerrando automáticamente las posiciones largas y abriendo posiciones cortas. Al mismo tiempo, el sistema cuenta con un mecanismo dinámico de stop loss y take profit: durante una posición larga, el stop loss se fija en un 5% por debajo del precio de apertura, y el take profit en un 10% por encima; durante una posición corta, el stop loss se fija en un 5% por encima del precio de apertura, y el take profit en un 10% por debajo.

Ventajas de la Estrategia

- Indicadores científicamente razonables: La EMA responde con mayor sensibilidad a los cambios del mercado, pudiendo captar las tendencias del mercado de manera oportuna.

- Mecanismo completo de stop loss y take profit: Utiliza la configuración porcentual, que se puede ajustar de manera flexible según las diferentes condiciones del mercado.

- Alto grado de automatización: Desde la identificación de señales hasta la ejecución de órdenes, todo está completamente automatizado, reduciendo la intervención humana.

- Control de riesgos adecuado: Cada operación tiene puntos de stop loss y take profit claramente definidos.

- Estructura de código clara: Las variables están nombradas de forma estándar y la lógica está bien jerarquizada, lo que facilita el mantenimiento y la optimización futura.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales o en rango, pueden generarse con frecuencia señales de cruce, provocando un exceso de operaciones.

- Riesgo de deslizamiento: En condiciones de alta volatilidad, el precio de ejecución real puede diferir del precio teórico.

- Riesgo de gestión de capital: La gestión de posiciones con proporción fija puede no ser lo suficientemente flexible en ciertas condiciones del mercado.

- Riesgo sistémico: En situaciones extremas del mercado, las órdenes de stop loss o take profit pueden no ejecutarse de manera oportuna.

Direcciones de Optimización de la Estrategia

- Introducir un filtro de tendencia: Se pueden agregar indicadores ADX o ATR para determinar la fuerza de la tendencia y evitar operar con frecuencia en mercados laterales.

- Optimizar el mecanismo de stop loss y take profit: Se puede considerar el uso de ATR para ajustar dinámicamente la distancia de stop loss y take profit, haciéndolo más adaptable a la volatilidad del mercado.

- Añadir filtros de tiempo de trading: Se puede agregar restricciones de horarios específicos para evitar las horas de mayor volatilidad.

- Mejorar la gestión de posiciones: Ajustar dinámicamente el tamaño de las posiciones según la volatilidad del mercado.

- Agregar indicadores de sentimiento del mercado: Se pueden combinar indicadores como RSI o MACD para confirmar las señales de trading.

Conclusión

Esta estrategia es un sistema de trading automatizado con una estructura completa y una lógica clara. Toma decisiones de trading basándose en las señales de cruce de EMA, combinadas con un mecanismo dinámico de stop loss y take profit, lo que permite un buen desempeño en mercados con tendencia. Sin embargo, durante su uso, es necesario prestar atención a los cambios en las condiciones del mercado, ajustar los parámetros oportunamente y realizar un control de riesgos adecuado. Mediante una optimización y mejora continua, esta estrategia tiene el potencial de convertirse en una herramienta de trading confiable y estable.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 添加策略参数设置- 1