Estrategia de trading de ruptura de media móvil de cuatro períodos y sistema dinámico de take profit y stop loss

Resumen

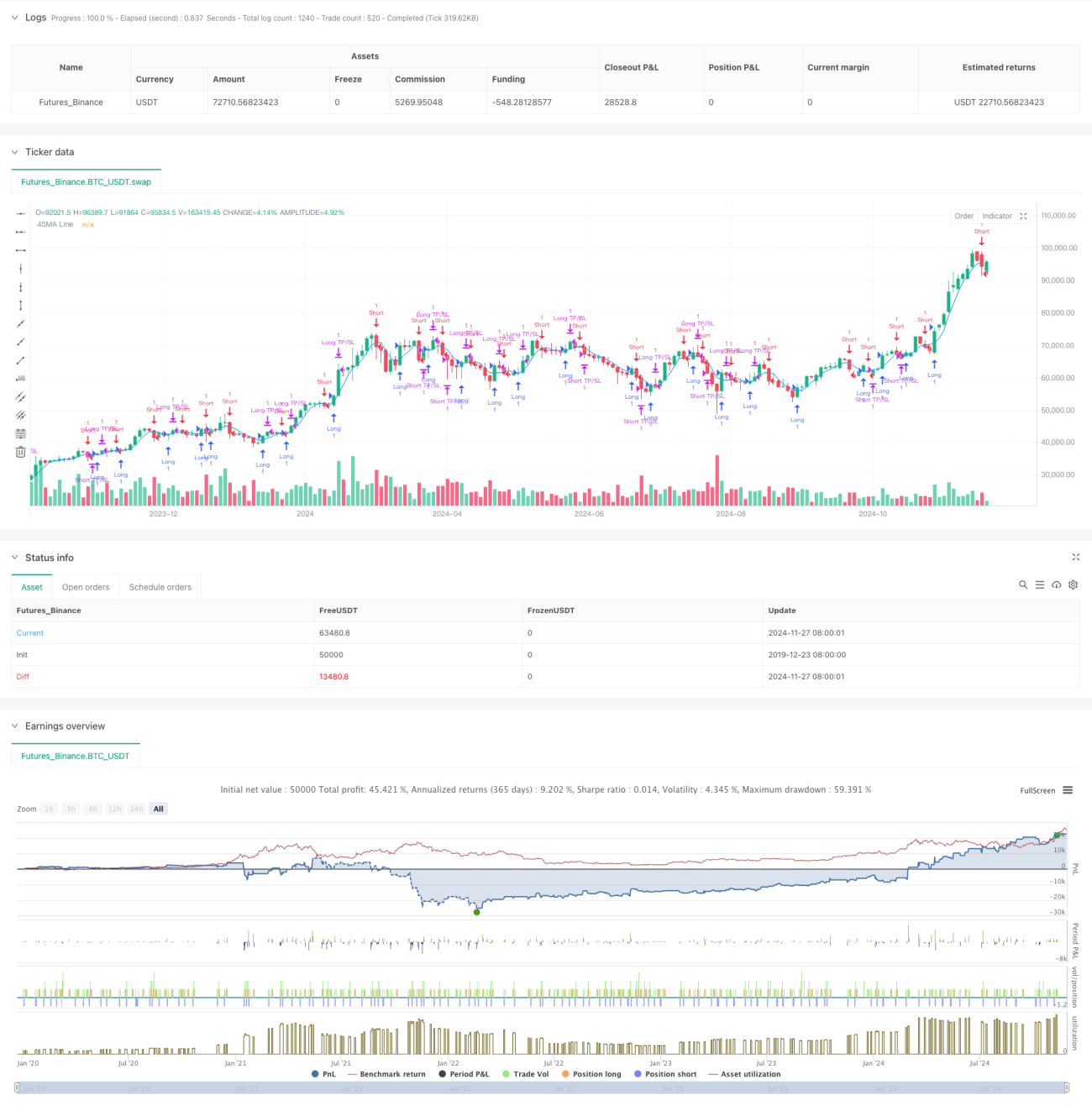

Este es un sistema de estrategia de trading basado en un promedio móvil simple de cuatro períodos, que integra un mecanismo dinámico de gestión de take profit y stop loss. La estrategia captura los puntos de inflexión de la tendencia del mercado monitoreando la relación de cruce entre el precio y la media móvil de corto plazo, y establece take profit y stop loss en términos porcentuales para gestionar el riesgo. El núcleo de la estrategia radica en utilizar la rápida reacción de la media móvil de corto plazo a los cambios del mercado, combinada con estrictas reglas de gestión de capital, para lograr resultados de trading sólidos.

Principio de la estrategia

La estrategia opera basándose en la siguiente lógica central: primero, se calcula el promedio móvil simple de 4 períodos (SMA) como indicador principal. Cuando el precio cruza hacia arriba el SMA, el sistema lo identifica como una señal alcista y abre una posición larga; cuando el precio cruza hacia abajo el SMA, se identifica como una señal bajista y abre una posición corta. Cada operación establece puntos dinámicos de take profit y stop loss basados en el precio de apertura, con un take profit predeterminado del 2% y un stop loss del 1%. Esta configuración asegura una relación riesgo-beneficio de 2:1, cumpliendo con los principios profesionales de gestión de capital.

Ventajas de la estrategia

- Respuesta rápida: Al utilizar una media móvil de corto plazo de 4 períodos, captura rápidamente la volatilidad del mercado, adecuada para trading intradía.

- Control de riesgo estricto: Integra un mecanismo dinámico de take profit y stop loss, con puntos de salida claros en cada operación.

- Lógica simple: Utiliza el clásico cruce de medias móviles, fácil de entender y ejecutar.

- Alta capacidad de ajuste de parámetros: Los porcentajes de take profit y stop loss pueden ajustarse flexiblemente según las diferentes características del mercado.

- Trading bidireccional: Soporta operaciones tanto largas como cortas, aprovechando al máximo las oportunidades del mercado.

Riesgos de la estrategia

- Riesgo de mercado lateral: En mercados laterales o en rango, puede generar señales falsas, provocando operaciones frecuentes.

- Riesgo de deslizamiento: Debido al uso de medias móviles de corto plazo, la frecuencia de trading es alta, lo que puede conllevar pérdidas significativas por deslizamiento.

- Riesgo sistémico: Durante movimientos bruscos del mercado, es posible que el stop loss no se ejecute a tiempo.

- Sensibilidad a los parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros, requiriendo optimización continua.

Direcciones de optimización de la estrategia

- Agregar filtro de tendencia: Se puede añadir una media móvil de largo plazo como filtro de tendencia para reducir señales falsas en mercados laterales.

- Optimizar take profit y stop loss: Ajustar dinámicamente los porcentajes de take profit y stop loss según la volatilidad del mercado.

- Incorporar indicador de volumen: Utilizar el volumen como indicador auxiliar para mejorar la fiabilidad de las señales de entrada.

- Establecer filtro de tiempo: Agregar un filtro de horario de trading para evitar operar en momentos no adecuados.

Conclusión

Esta es una estrategia de trading cuantitativo con una estructura completa y lógica clara. Captura el impulso del mercado mediante medias móviles de corto plazo, complementada con un riguroso mecanismo de control de riesgo, adecuada para traders que buscan rendimientos estables. Aunque existen ciertas oportunidades de optimización, el marco básico de la estrategia tiene buena escalabilidad, y mediante optimización y ajuste continuos, se espera lograr mejores resultados de trading.

- 1