Estrategia de caída extrema del mercado basada en sesgo estadístico

Resumen

Esta estrategia opera basándose en las propiedades estadísticas de las caídas extremas del mercado. Mediante un análisis estadístico de los drawdowns, utiliza la desviación estándar para medir el grado extremo de la volatilidad del mercado, y compra cuando el mercado experimenta una caída que supera el rango normal. La idea central de la estrategia es capturar oportunidades de sobreventa provocadas por el pánico del mercado, identificando oportunidades de inversión derivadas del comportamiento irracional del mercado mediante métodos estadísticos matemáticos.

Principio de la estrategia

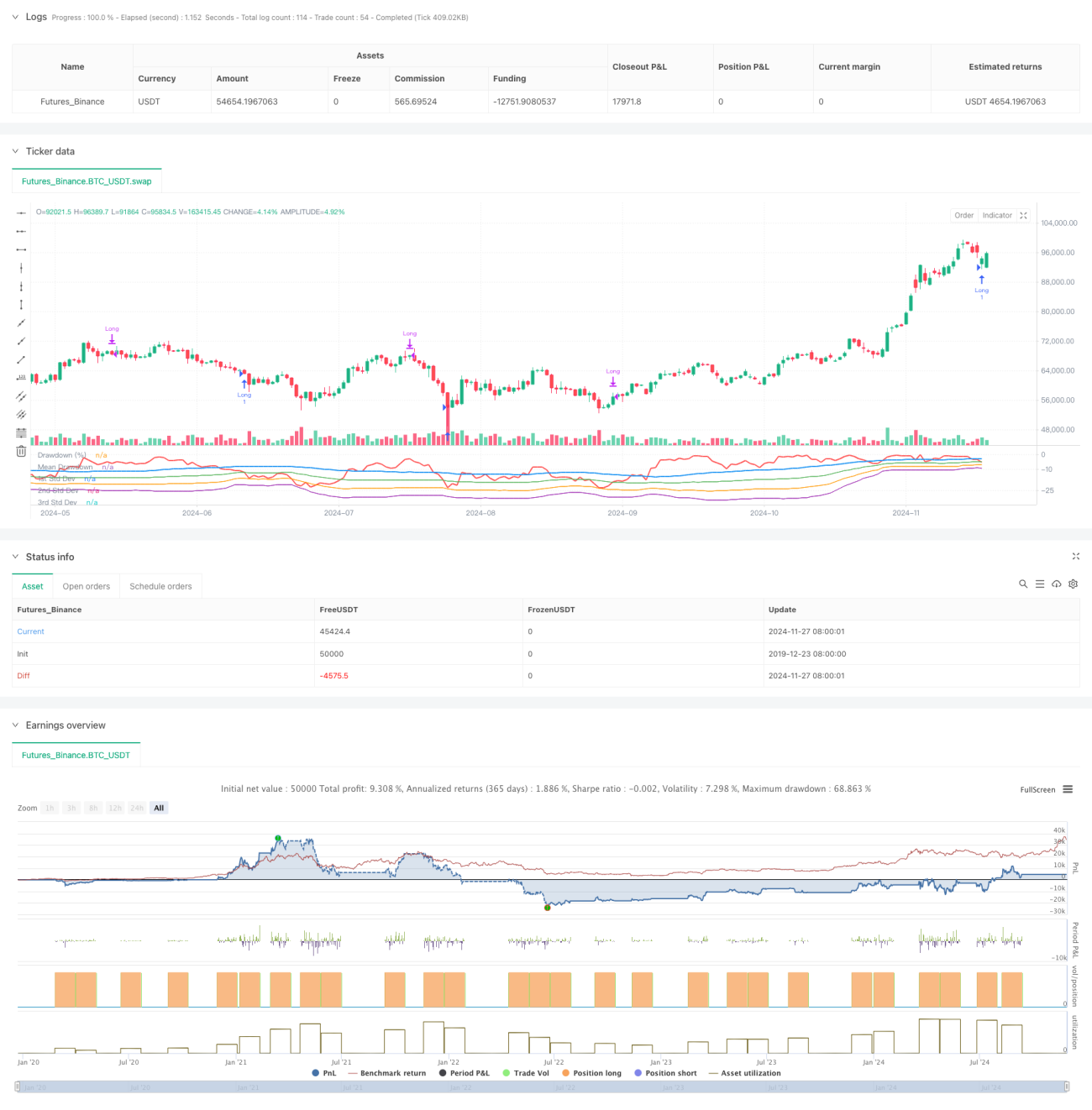

La estrategia utiliza una ventana de tiempo móvil para calcular el drawdown máximo del precio y las características estadísticas del drawdown. Primero, calcula el precio más alto de los últimos 50 períodos, luego calcula el porcentaje de drawdown del precio de cierre actual con respecto a ese precio más alto. A continuación, calcula la media y la desviación estándar del drawdown, estableciendo un umbral de activación de -1 desviación estándar. Cuando el drawdown del mercado supera la media menos el múltiplo de desviación estándar definido, indica que el mercado podría estar sobrevendido, momento en el que se abre una posición larga. La posición se cierra automáticamente después de 35 períodos. La estrategia también dibuja la curva de drawdown y las líneas de una, dos y tres desviaciones estándar para evaluar visualmente el grado de sobreventa del mercado.

Ventajas de la estrategia

- La estrategia se basa en principios estadísticos, con una base teórica sólida. El uso de la desviación estándar para medir el grado extremo de la volatilidad del mercado es un método objetivo y científico.

- La estrategia captura eficazmente las oportunidades de inversión durante períodos de pánico en el mercado. Entrar en el mercado cuando se producen caídas irracionales está en línea con la filosofía de inversión en valor.

- El cierre de posiciones mediante un período fijo evita el problema de que un trailing stop pueda perderse la recuperación.

- La estrategia tiene una alta capacidad de ajuste de parámetros, que pueden configurarse flexiblemente según las diferentes condiciones del mercado y las características del producto negociado.

- El cálculo del drawdown y la desviación estándar es simple, la lógica de la estrategia es clara y fácil de entender y ejecutar.

Riesgos de la estrategia

- El mercado puede experimentar caídas continuas, lo que llevaría a la estrategia a abrir posiciones frecuentemente y todas con pérdidas. Se recomienda establecer un límite máximo en el número de posiciones.

- El cierre mediante período fijo puede hacer que se pierdan mayores subidas potenciales. Se podría considerar añadir un método de cierre basado en el seguimiento de tendencias.

- Las características estadísticas del drawdown pueden cambiar con las condiciones del mercado. Se recomienda actualizar periódicamente la configuración de los parámetros.

- La estrategia no considera otra información del mercado como el volumen. Se recomienda combinarla con múltiples indicadores para una validación cruzada.

- En entornos de mercado muy volátiles, la desviación estándar puede distorsionarse. Se recomienda establecer medidas de control de riesgos.

Direcciones de optimización de la estrategia

- Introducir un indicador de volumen para confirmar el grado de pánico del mercado.

- Agregar indicadores de tendencia para evitar entrar con frecuencia durante una tendencia bajista.

- Optimizar el mecanismo de cierre, ajustando dinámicamente el tiempo de tenencia según el comportamiento del mercado.

- Agregar un stop loss para controlar el riesgo de cada operación.

- Considerar el uso de parámetros adaptativos para mejorar la capacidad de la estrategia de adaptarse a los cambios del mercado.

Resumen

Esta estrategia captura oportunidades de sobreventa del mercado mediante métodos estadísticos, con una buena base teórica y valor práctico. Su lógica es simple y clara, sus parámetros son altamente ajustables y es adecuada como estrategia base para expandir y optimizar. Al agregar otros indicadores técnicos y medidas de control de riesgos, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. En la negociación en vivo, se recomienda configurar cuidadosamente los parámetros y realizar un buen control de riesgos en función de las condiciones del mercado y las características del producto negociado.

- 1