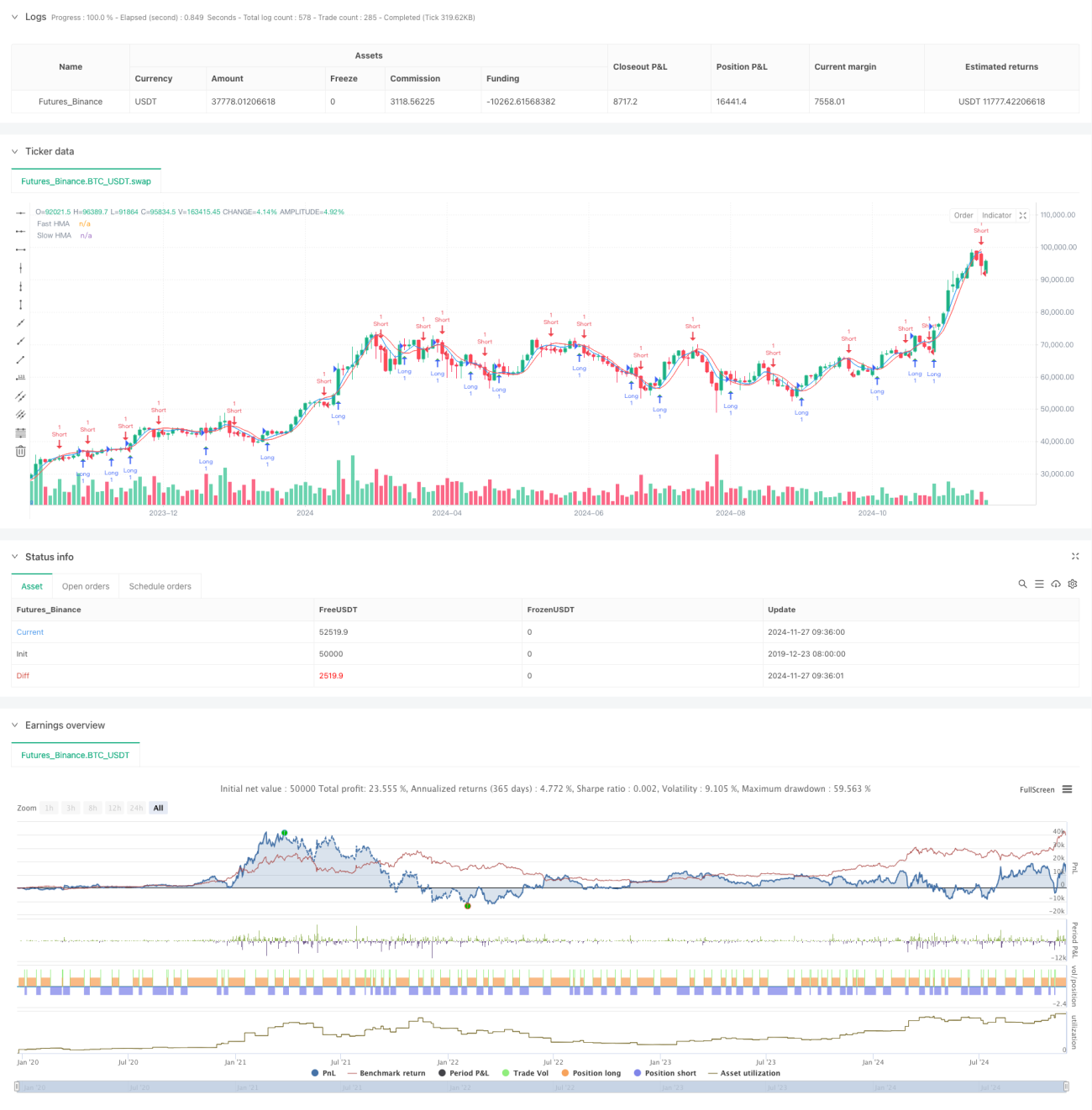

Estrategia cuantitativa de cruce de dos medias móviles combinado con la media móvil de Hull

Resumen

Esta estrategia opera basándose en las señales de cruce de la Media Móvil Hull (HMA, por sus siglas en inglés). Calcula dos líneas HMA, una rápida y otra lenta, y genera señales de trading cuando se cruzan. La HMA es un indicador de media móvil avanzado que utiliza una combinación especial de medias móviles ponderadas (WMA) para reducir el retardo, proporcionando señales de tendencia del mercado más rápidas y suaves.

Principio de la estrategia

El núcleo de la estrategia consiste en capturar puntos de cambio de tendencia mediante los cruces de HMA de diferentes períodos. El cálculo de la HMA incluye tres pasos: primero, se calcula la WMA de medio período; luego, la WMA del período completo; y finalmente, se combinan estas dos WMA de manera especial para calcular nuevamente una WMA con un período igual a la raíz cuadrada del período original. Cuando la HMA rápida (por defecto 9 períodos) cruza al alza la HMA lenta (por defecto 16 períodos), se genera una señal de compra. Cuando la HMA rápida cruza a la baja la HMA lenta, se genera una señal de venta.

Ventajas de la estrategia

- Respuesta rápida de la señal: La HMA reduce significativamente el retardo de las medias móviles tradicionales gracias a su método de cálculo especial, capturando más rápidamente los cambios de tendencia del mercado.

- Filtrado de ruido: La confirmación mediante el cruce de dos medias móviles permite filtrar eficazmente el ruido del mercado, reduciendo señales falsas.

- Parámetros flexibles: La estrategia permite ajustar los períodos de las líneas rápida y lenta para adaptarse a diferentes entornos de mercado.

- Visualización clara: La estrategia muestra claramente en el gráfico las dos medias móviles y las señales de trading, facilitando el análisis y la optimización.

Riesgos de la estrategia

- Riesgo de mercado lateral: En mercados laterales o con alta volatilidad, los cruces frecuentes pueden provocar un exceso de operaciones y pérdidas continuas.

- Riesgo de retardo: Aunque la HMA tiene menos retardo que las medias móviles tradicionales, aún existe cierto retraso que podría hacer que se pierdan los puntos óptimos de entrada.

- Sensibilidad a los parámetros: Diferentes combinaciones de parámetros pueden dar resultados de trading muy distintos, lo que requiere una optimización cuidadosa.

- Riesgo de falsos rompimientos: El mercado puede presentar falsos rompimientos que generen señales de trading erróneas.

Direcciones de optimización

- Introducir un filtro de tendencia: Se puede añadir ADX o un indicador de fuerza de tendencia para operar solo cuando la tendencia sea clara.

- Optimizar el mecanismo de stop-loss: Diseñar un stop-loss dinámico, como uno basado en ATR o volatilidad.

- Agregar condiciones de confirmación: Combinar indicadores de volumen, momentum, etc., como señales de confirmación adicionales.

- Parámetros adaptativos: Desarrollar un mecanismo de ajuste dinámico de parámetros basado en la volatilidad del mercado.

- Optimización de la gestión de riesgos: Añadir módulos de gestión de posición y gestión de capital.

Conclusión

Esta es una estrategia de trading cuantitativa basada en el cruce de la HMA, que proporciona señales de trading más oportunas al reducir el retardo de las medias móviles tradicionales. El diseño es simple, fácil de entender e implementar, pero en la práctica se debe prestar atención a la adaptación al entorno del mercado y a la gestión de riesgos. Con una optimización y mejora continuas, esta estrategia tiene el potencial de convertirse en un sistema de trading robusto.

- 1