Estrategia de cruce de múltiples medias móviles exponenciales combinada con volumen y optimización de stop loss dinámico basado en ATR

Resumen

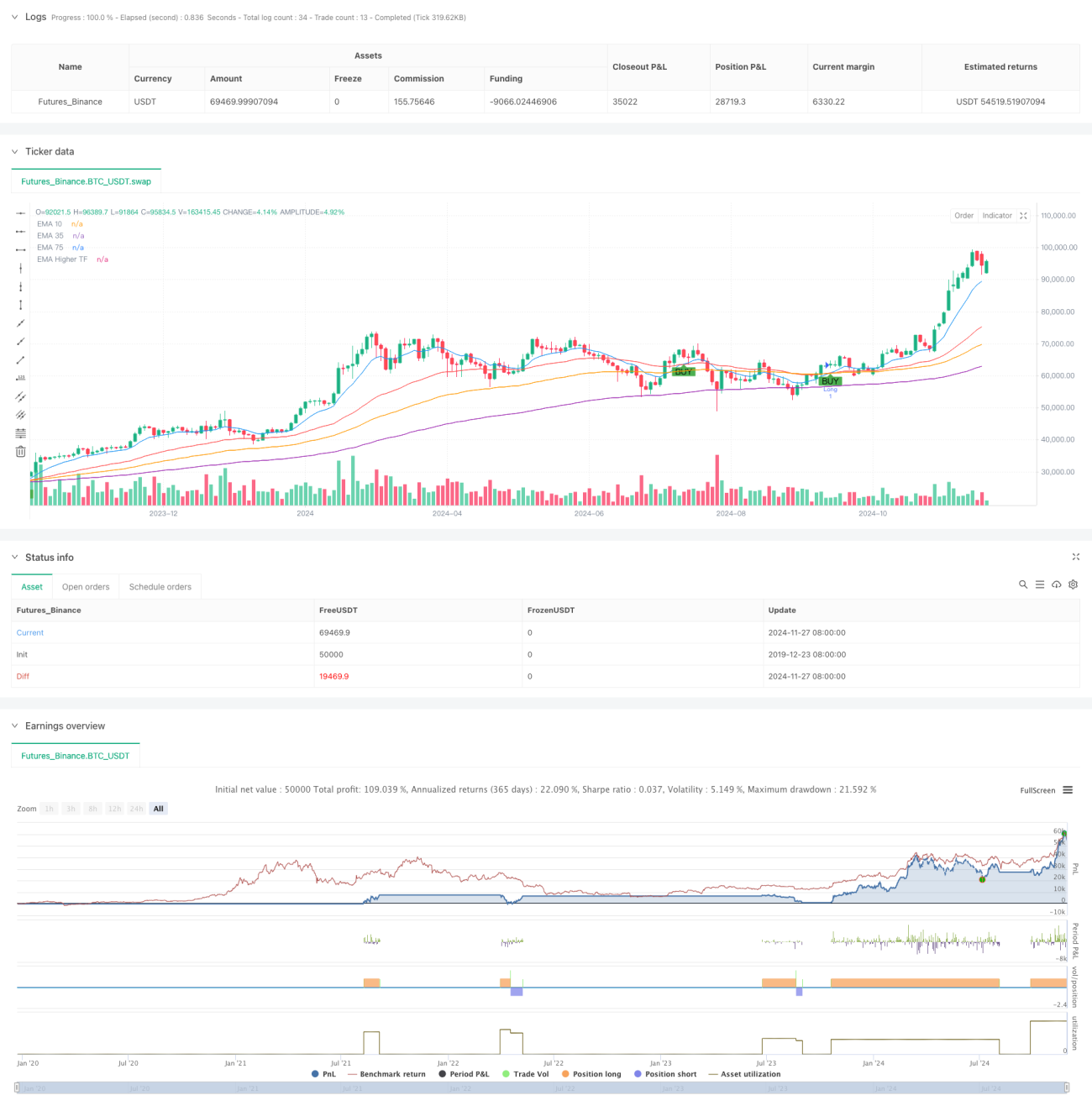

Esta estrategia es un sistema de trading basado en señales de cruce de múltiples medias móviles exponenciales (EMA), que combina indicadores EMA de diferentes períodos con un mecanismo de stop loss dinámico basado en ATR. La estrategia utiliza EMA de 10, 39 y 73 períodos como principales indicadores de señal, junto con una EMA de 143 períodos de mayor marco temporal como filtro de tendencia, y establece de forma dinámica el stop loss y el objetivo de ganancias mediante el indicador ATR.

Principio de la Estrategia

La lógica central de la estrategia se basa en las señales de cruce de múltiples EMA y la confirmación de tendencia. Cuando la EMA de corto plazo (10 períodos) cruza al alza la EMA de medio plazo (39 períodos), y el precio se sitúa por encima de la EMA de largo plazo (73 períodos) y la EMA de marco temporal superior (143 períodos), el sistema genera una señal de compra. Por el contrario, cuando la EMA de corto plazo cruza a la baja la EMA de medio plazo, y el precio se sitúa por debajo de la EMA de largo plazo y la EMA de marco temporal superior, el sistema genera una señal de venta. La estrategia utiliza 1 vez el ATR como distancia de stop loss y 2 veces como objetivo de ganancias, logrando una gestión dinámica de posiciones con una relación riesgo-beneficio de 1:2.

Ventajas de la Estrategia

- Confirmación en múltiples marcos temporales: Al integrar indicadores EMA de diferentes períodos, se reduce eficazmente el riesgo de falsas rupturas.

- Mecanismo de stop loss dinámico: El stop loss basado en ATR se ajusta de forma adaptativa según la volatilidad del mercado.

- Efectividad en el seguimiento de tendencias: El filtro de EMA de alto marco temporal asegura que la dirección de las operaciones esté alineada con la tendencia principal.

- Optimización de la relación riesgo-beneficio: La configuración de riesgo-beneficio 1:2 mejora el rendimiento esperado de la estrategia.

- Alta fiabilidad de las señales: La confirmación mediante múltiples indicadores aumenta significativamente la confiabilidad de las señales de trading.

Riesgos de la Estrategia

- Riesgo en mercados laterales: Pueden generarse señales falsas con frecuencia en mercados oscilantes.

- Riesgo de rezago: El sistema de múltiples medias móviles tiene cierto retraso, lo que podría hacer que se pierdan los puntos óptimos de entrada.

- Riesgo de gaps de precios: En momentos de alta volatilidad, el stop loss podría no ejecutarse correctamente.

- Sensibilidad a los parámetros: La elección de los múltiples períodos de tiempo tiene un gran impacto en el rendimiento de la estrategia.

- Dependencia del entorno de mercado: La estrategia funciona mejor en mercados con tendencias fuertes, pero puede tener un rendimiento inferior en otros entornos.

Direcciones de Optimización de la Estrategia

- Incorporar indicadores de volumen: Se puede mejorar la fiabilidad de las señales mediante la confirmación del volumen de operaciones.

- Agregar un filtro de fuerza de tendencia: Considerar añadir indicadores de fuerza de tendencia como el ADX.

- Optimizar la adaptabilidad de los parámetros: Ajustar dinámicamente los parámetros EMA según las diferentes condiciones del mercado.

- Mejorar el mecanismo de stop loss: Considerar agregar un stop loss móvil o una estrategia de stop loss combinada.

- Incluir evaluación del entorno de mercado: Introducir indicadores de volatilidad para clasificar el entorno del mercado.

Resumen

Esta estrategia construye un sistema de trading que combina seguimiento de tendencia y gestión de riesgos mediante el cruce de múltiples EMA y un stop loss dinámico basado en ATR. Su principal ventaja radica en el mecanismo de confirmación en múltiples marcos temporales y la gestión dinámica de posiciones, aunque también se debe prestar atención a los riesgos derivados de mercados laterales y el rezago. A través de optimizaciones como la confirmación por volumen o el filtro de fuerza de tendencia, se puede mejorar aún más la estabilidad y la capacidad de generar ganancias de la estrategia. En aplicaciones prácticas, se recomienda ajustar los parámetros adecuadamente según las características del entorno de mercado y del instrumento negociado.

- 1