Estrategia de trading optimizada combinando cruce de dos medias móviles e impulso RSI

Resumen

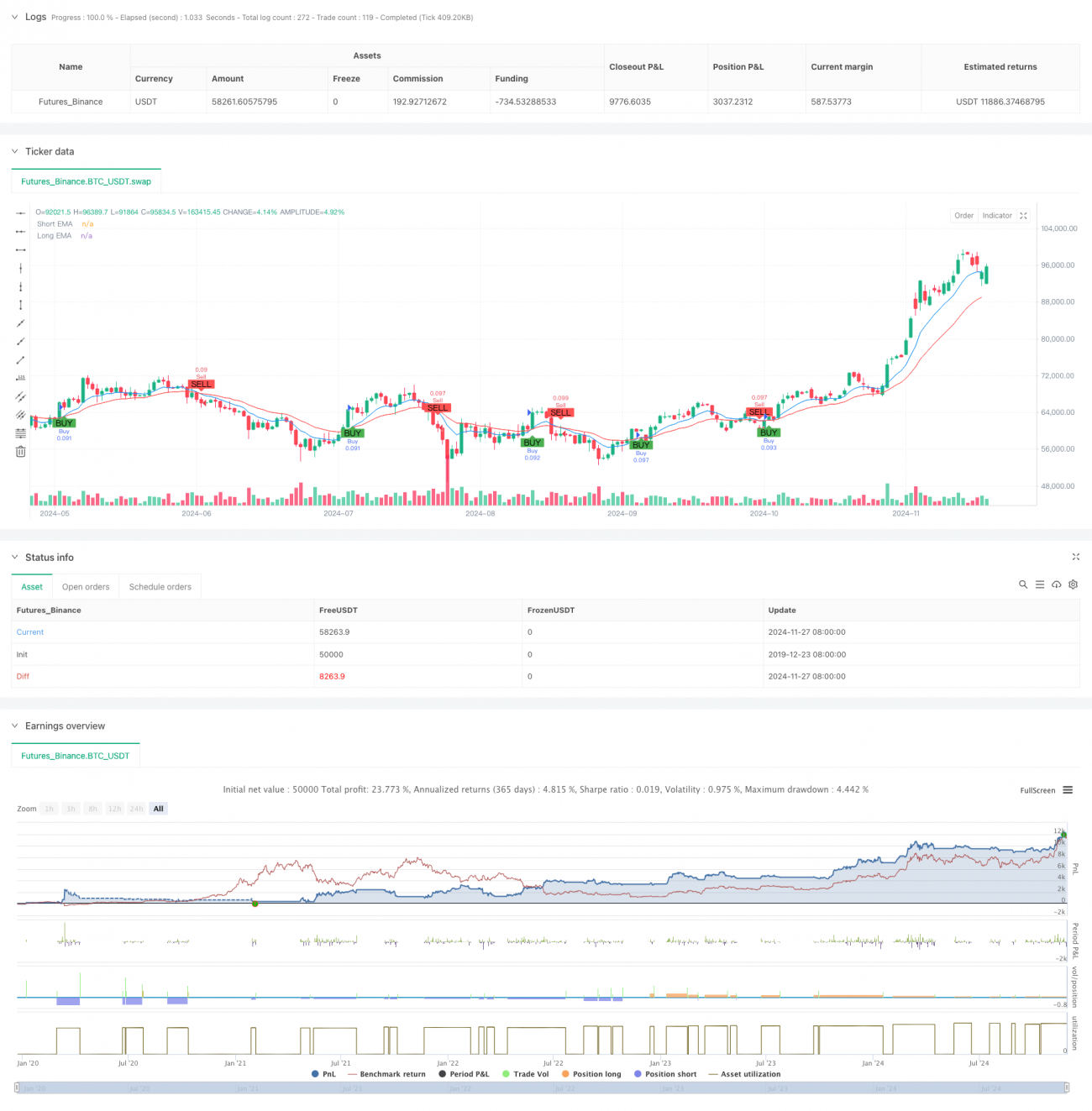

Esta estrategia es un sistema de trading a corto plazo basado en la combinación del cruce de medias móviles dobles y el indicador RSI. La estrategia utiliza las medias móviles exponenciales (EMA) de 9 y 21 períodos como referencia para determinar la tendencia, y el Índice de Fuerza Relativa (RSI) como herramienta de confirmación de impulso. La gestión del riesgo se realiza mediante la fijación de stops de pérdidas y toma de ganancias fijos. Esta estrategia se aplica principalmente a operaciones a corto plazo en marcos de tiempo de 5 minutos, siendo especialmente adecuada para entornos de mercado con alta volatilidad.

Principio de la Estrategia

La lógica central de la estrategia se basa en la sinergia de dos indicadores técnicos. En primer lugar, la dirección de la tendencia del mercado se determina mediante el cruce de la EMA de 9 períodos y la EMA de 21 períodos: cuando la EMA a corto plazo cruza por encima de la EMA a largo plazo, se considera que se ha establecido una tendencia alcista; cuando la EMA a corto plazo cruza por debajo de la EMA a largo plazo, se considera que se ha establecido una tendencia bajista. En segundo lugar, el RSI se utiliza para confirmar el impulso, filtrando las señales de trading evaluando si el RSI se encuentra en zona de sobrecompra o sobreventa. La estrategia establece un stop de pérdidas del 1% y una toma de ganancias del 2% al abrir una posición, logrando una relación riesgo-beneficio de 1:2.

Ventajas de la Estrategia

- Señales claras: El doble filtro del cruce de medias y la confirmación del RSI reduce eficazmente las señales falsas.

- Riesgo controlable: El uso de stops de pérdidas y toma de ganancias fijos basados en porcentajes hace que el riesgo esperado de cada operación sea claro y manejable.

- Alto grado de automatización: La lógica de la estrategia es clara y los parámetros son altamente ajustables, lo que facilita la automatización del trading.

- Buena adaptabilidad: La estrategia puede adaptarse a diferentes entornos de mercado, mostrando un rendimiento especialmente bueno en mercados con tendencias claras.

- Operativa sencilla: Las condiciones de entrada y salida son claras, lo que facilita la ejecución y el seguimiento por parte del trader.

Riesgos de la Estrategia

- Riesgo en mercados laterales: En mercados en rango lateral, pueden generarse frecuentes señales falsas, lo que provoca stops de pérdidas consecutivos.

- Riesgo de deslizamiento: En operaciones a corto plazo en marcos de 5 minutos, existe un riesgo significativo de deslizamiento.

- Riesgo de stop fijo: El uso de un stop de pérdidas porcentual fijo puede no ser adecuado para todos los entornos de mercado; en mercados especialmente volátiles, los stops pueden activarse con demasiada frecuencia.

- Riesgo sistémico: Cuando ocurren eventos importantes en el mercado, el stop fijo puede no proteger eficazmente el capital.

Direcciones de Optimización de la Estrategia

- Optimización dinámica del stop: Se puede considerar ajustar la distancia del stop dinámicamente según el indicador ATR, para que el stop se ajuste mejor a las características de volatilidad del mercado.

- Filtro horario: Añadir un filtro de horarios de negociación para evitar períodos de alta volatilidad o baja liquidez.

- Confirmación de la fuerza de la tendencia: Se puede agregar el indicador ADX para confirmar la fuerza de la tendencia, operando solo cuando la tendencia sea clara.

- Optimización de la gestión de posición: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y el valor neto de la cuenta.

- Identificación del entorno de mercado: Añadir mecanismos para identificar las condiciones del mercado, utilizando diferentes configuraciones de parámetros según las distintas condiciones.

Resumen

Esta estrategia construye un sistema de trading a corto plazo relativamente completo mediante la combinación del cruce de medias móviles y el indicador RSI. Sus ventajas radican en señales claras y riesgo controlable, pero también presenta áreas que requieren optimización. Al incorporar mecanismos como el stop dinámico y el filtro horario, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia. En general, se trata de una estrategia de trading con fundamentos sólidos y lógica clara, adecuada como marco base para el trading a corto plazo y susceptible de ser optimizada y perfeccionada en profundidad.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1