Estrategia cuantitativa de análisis técnico híbrido de alta frecuencia

Resumen

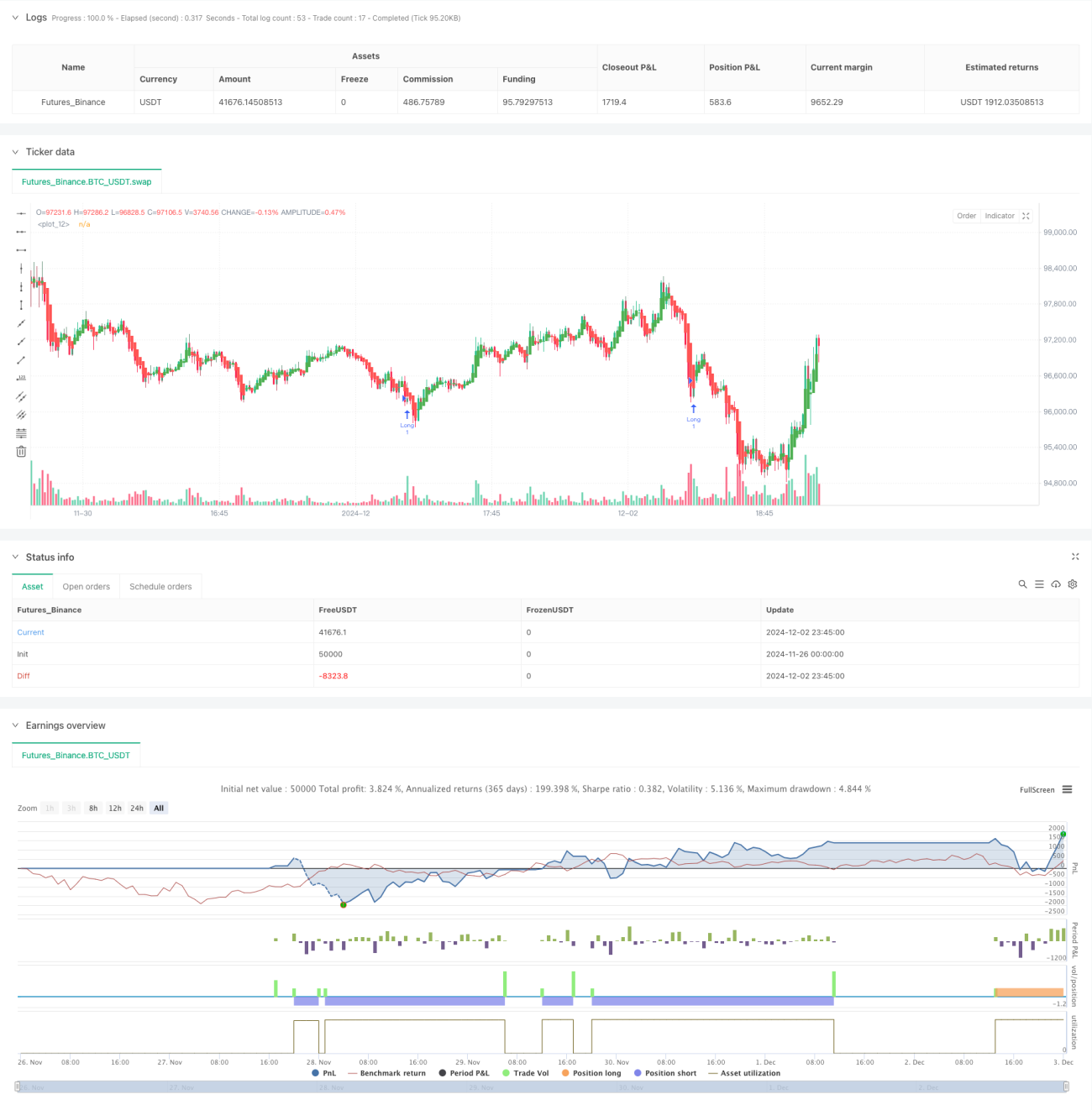

Esta estrategia es una estrategia de trading cuantitativo de alta frecuencia basada en múltiples indicadores técnicos. Combina el análisis de patrones de velas, el seguimiento de tendencias y los indicadores de impulso, utilizando la confirmación de señales multidimensionales para mejorar la precisión de las operaciones. La estrategia adopta una relación riesgo-beneficio de 1:3, y este método conservador de gestión de capital ayuda a mantener rendimientos estables en mercados volátiles.

Principio de la Estrategia

La lógica central de la estrategia se basa en la sinergia de tres indicadores técnicos principales. Primero, se utilizan las velas suavizadas (Heiken Ashi) para filtrar el ruido del mercado y proporcionar una dirección de tendencia más clara. Segundo, las Bandas de Bollinger identifican zonas de sobrecompra y sobreventa, a la vez que proporcionan niveles dinámicos de soporte y resistencia. Tercero, el valor estocástico del Índice de Fuerza Relativa (RSI) confirma el impulso del precio y ayuda a determinar la continuidad de la tendencia. La estrategia también integra el indicador ATR para establecer dinámicamente los stops de pérdidas y objetivos de ganancias, haciendo que la gestión del riesgo sea más flexible.

Ventajas de la Estrategia

- El mecanismo de confirmación de múltiples señales reduce significativamente el impacto de las señales falsas.

- El establecimiento dinámico de stops y objetivos mejora la adaptabilidad de la estrategia a la volatilidad del mercado.

- La estricta relación riesgo-beneficio (1:3) contribuye a una rentabilidad estable a largo plazo.

- El método de gestión de posiciones basado en ATR proporciona una buena escalabilidad a la estrategia.

- La lógica de la estrategia es simple y clara, fácil de entender y mantener.

Riesgos de la Estrategia

- El trading de alta frecuencia puede enfrentar costos de transacción elevados.

- Pueden ocurrir deslizamientos en mercados con movimientos bruscos.

- El uso de múltiples indicadores puede provocar retraso en las señales.

- Una relación riesgo-beneficio fija puede hacer perder oportunidades en ciertos entornos de mercado.

Se recomienda gestionar estos riesgos mediante una estricta gestión de capital y backtesting periódico.

Direcciones de Optimización de la Estrategia

- Introducir parámetros de indicadores adaptativos para mejorar la adaptabilidad a diferentes entornos de mercado.

- Agregar análisis de volumen para aumentar la fiabilidad de las señales.

- Desarrollar un mecanismo dinámico de ajuste de la relación riesgo-beneficio.

- Incorporar un filtro de volatilidad del mercado para ajustar la frecuencia de trading durante periodos de alta volatilidad.

- Considerar la incorporación de algoritmos de aprendizaje automático para optimizar la selección de parámetros.

Conclusión

Esta es una estrategia que combina métodos clásicos de análisis técnico con conceptos modernos de trading cuantitativo. Mediante el uso combinado de múltiples indicadores, busca una alta rentabilidad manteniendo la solidez. Su escalabilidad y flexibilidad la hacen adecuada para diversos entornos de mercado, pero requiere que el trader controle cuidadosamente los riesgos y optimice los parámetros periódicamente.

- 1