Estrategia de cobertura y aumento de posiciones con múltiples RSI-EMA y momentum

Resumen

Se trata de una estrategia de cobertura de impulso basada en el indicador RSI y las medias móviles EMA. La estrategia emplea dos períodos de tiempo de RSI (RSI-14 y RSI-2) combinados con tres medias móviles EMA (50, 100, 200) para capturar oportunidades de reversión de tendencia del mercado, y logra el efecto de cobertura mediante una gestión dinámica de posiciones. Su característica principal consiste en aumentar gradualmente la posición cuando se cumplen las condiciones de entrada, al mismo tiempo que se establecen condiciones de toma de ganancias basadas en las condiciones de sobrecompra/sobreventa del RSI.

Principio de la estrategia

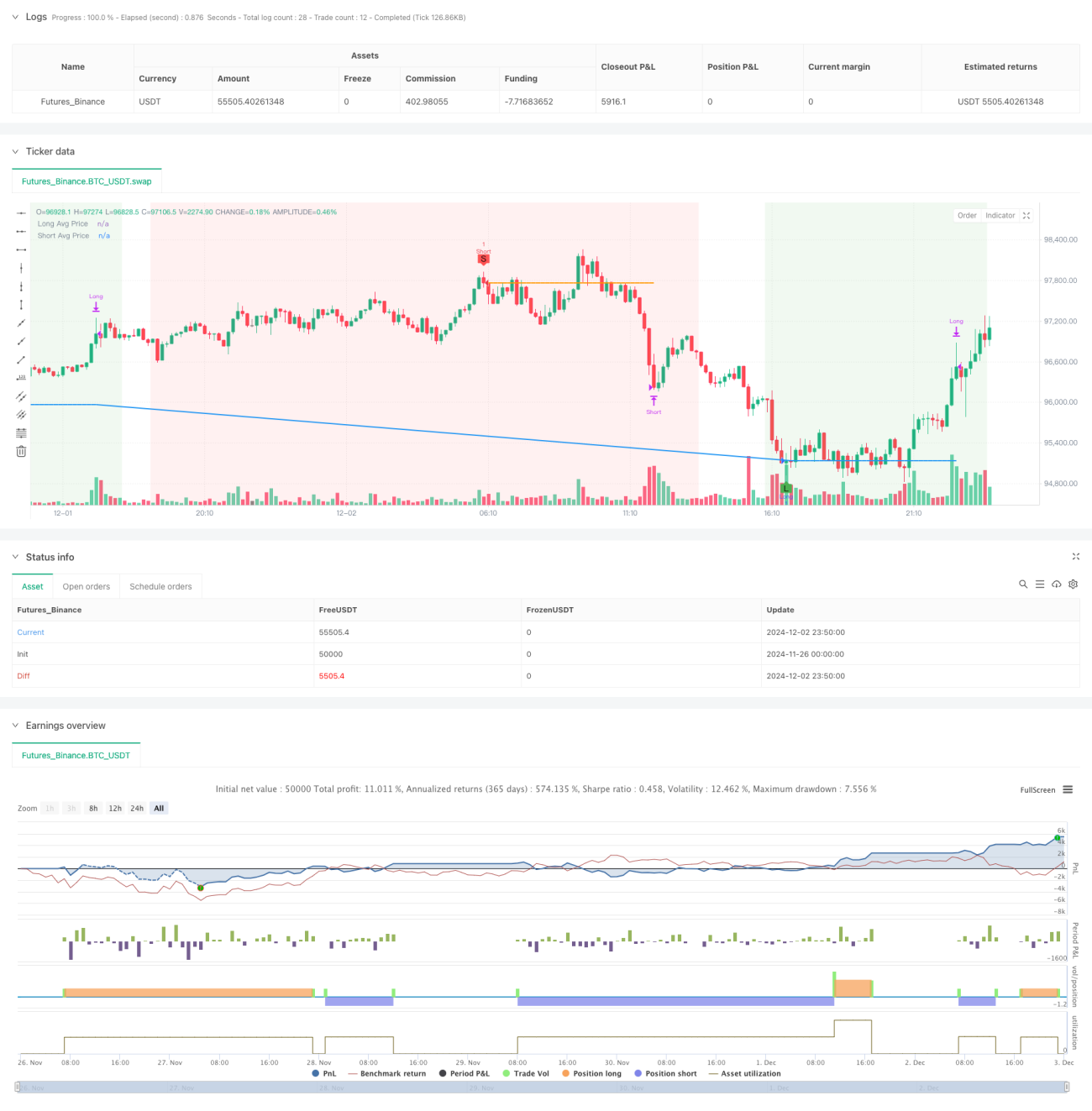

La estrategia utiliza el índice de fuerza relativa de dos períodos diferentes (RSI-14 y RSI-2) junto con tres medias móviles (EMA-50, EMA-100 y EMA-200) para determinar las señales de negociación. La condición de largo requiere que RSI-14 esté por debajo de 31 y que RSI-2 supere al alza el nivel 10, mientras que las tres medias móviles deben presentar una disposición bajista (EMA-50 < EMA-100 < EMA-200). La condición de corto es la opuesta: exige que RSI-14 esté por encima de 69 y que RSI-2 supere a la baja el nivel 90, mientras que las tres medias móviles deben mostrar una disposición alcista (EMA-50 > EMA-100 > EMA-200). La estrategia utiliza un apalancamiento de 20x y calcula dinámicamente la cantidad de contratos en cada operación en función del capital actual. Cuando la posición existente cumple las condiciones, la nueva posición se abre con el doble de la cantidad de la posición actual. La condición de toma de ganancias se basa en la rotura inversa del indicador RSI.

Ventajas de la estrategia

- Validación cruzada de múltiples indicadores técnicos, mejorando la fiabilidad de las señales.

- Gestión dinámica de posiciones, que permite ajustar la exposición de forma flexible según las condiciones del mercado.

- Mecanismo de negociación en ambos sentidos, que permite obtener ganancias tanto en largo como en corto.

- Condiciones de toma de ganancias adaptativas, evitando salidas prematuras.

- Interfaz gráfica que muestra claramente las señales de negociación y el estado del mercado.

- Mecanismo de cobertura que reduce la exposición al riesgo unilateral.

- Cálculo dinámico de posiciones basado en el capital, con un control de riesgos más razonable.

Riesgos de la estrategia

- El alto apalancamiento (20x) puede conllevar un riesgo significativo de liquidación.

- El incremento progresivo de posiciones podría generar pérdidas graves en caso de volatilidad extrema del mercado.

- La ausencia de un stop loss expone a la estrategia a un riesgo de caída continua.

- El RSI puede generar señales falsas en mercados laterales.

- La combinación de múltiples indicadores técnicos puede reducir la frecuencia de oportunidades de negociación.

- La forma de gestionar las posiciones puede acumular un riesgo excesivo en operaciones consecutivas en la misma dirección.

Direcciones de optimización

- Introducir un mecanismo de stop loss adaptativo, por ejemplo basado en ATR o en la volatilidad.

- Optimizar el apalancamiento, ajustándolo dinámicamente según la volatilidad del mercado.

- Añadir un filtro temporal para evitar operar durante períodos de baja volatilidad.

- Incorporar indicadores de volumen para mejorar la fiabilidad de las señales.

- Optimizar el multiplicador de incremento de posiciones, considerando un límite máximo de posición.

- Agregar un filtro de fuerza de tendencia para evitar operar en tendencias débiles.

- Mejorar el mecanismo de gestión de riesgos, por ejemplo estableciendo un límite de pérdida máxima diaria.

Resumen

Se trata de una estrategia integral que combina impulso y tendencia, mejorando la precisión de las operaciones mediante la combinación de múltiples indicadores técnicos. Su punto innovador radica en la adopción de una gestión dinámica de posiciones y un mecanismo de cobertura, pero esto también conlleva un riesgo elevado. Optimizando el control de riesgos e introduciendo más filtros, la estrategia podría lograr un mejor rendimiento en la negociación real. Se recomienda realizar backtesting exhaustivo y optimización de parámetros antes de utilizarla en cuentas reales.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1