Estrategia de tendencia cuantitativa multicapa mejorada de AO

Descripción general

La estrategia es un sistema de negociación multicapa basado en el dinamismo y el seguimiento de tendencias. Identifica oportunidades de negociación de alta probabilidad mediante la combinación del indicador Williams Shark, el indicador Williams Split, el indicador Magic Shock (AO) y el índice Moving Average (EMA). La estrategia utiliza un mecanismo de inversión escalonada de fondos, que aumenta gradualmente la posición a medida que la tendencia aumenta.

Principio de estrategia

La estrategia utiliza un mecanismo de filtración múltiple para asegurar la precisión de la dirección de la operación. En primer lugar, se hace un juicio de tendencia a largo plazo a través de EMA, buscando oportunidades para hacer más solo cuando el precio está por encima de EMA. En segundo lugar, se hace un juicio de tendencia a corto plazo a través de la combinación de la Williams Shark Indicator y el Fractional, confirmando la tendencia alcista cuando la ruptura de la fracción superior ocurre por encima de la línea de los dientes del tiburón. Finalmente, después de la confirmación de la tendencia, la estrategia busca la señal de entrada múltiple "bowl" del indicador AO como el momento específico.

Ventajas estratégicas

- El mecanismo de filtración de múltiples capas reduce eficazmente la interferencia de señales falsas

- La ciencia de la gestión de fondos, con un enfoque progresivo de la acumulación de capital

- La característica de seguimiento de tendencias le permite capturar las grandes tendencias.

- No hay un punto de parada fijo, sino que los indicadores técnicos determinan la dinámica de la tendencia al final

- El sistema tiene una buena configurabilidad para ajustar los parámetros según las diferentes condiciones del mercado

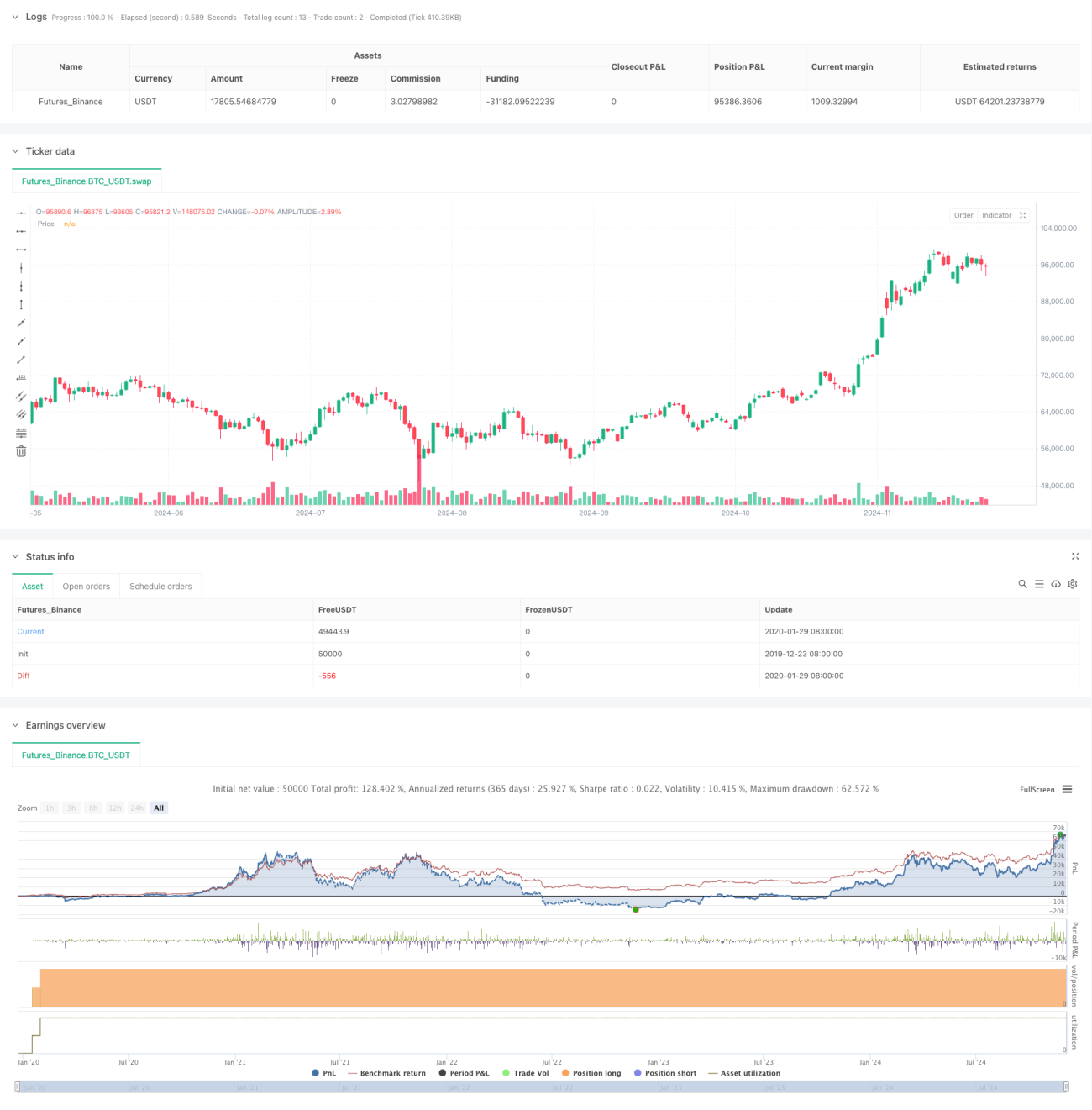

- Los resultados de la encuesta muestran un buen factor de rentabilidad y un buen rendimiento promedio.

Riesgo estratégico

- Las señales falsas en un mercado convulso pueden ser continuas

- Puede ocurrir un retroceso mayor cuando la tendencia se invierte.

- Las condiciones de filtración múltiple pueden llevar a perder oportunidades de negocio

- En cuanto a la gestión de fondos, el aumento continuo de posiciones puede conllevar riesgos en momentos de gran volatilidad.

- La elección de los parámetros de la EMA tiene un gran impacto en el rendimiento de la estrategia

Para reducir estos riesgos, se recomienda:

- Optimización de los parámetros en diferentes entornos de mercado

- Considerar el aumento de los filtros de fluctuación

- Las condiciones para la adquisición de una posición más estricta

- Establecer el límite máximo de retirada

Dirección de optimización de la estrategia

- Introducción de filtros de fluctuación para el indicador ATR

- Agregue análisis del volumen de operaciones para mejorar la confiabilidad de la señal

- Desarrollo de mecanismos de adaptación de parámetros dinámicos

- Mejora de los mecanismos de frenado para obtener ganancias a tiempo cuando la tendencia disminuye

- Aumentar el módulo de reconocimiento de estado de mercado para usar diferentes parámetros en diferentes entornos de mercado

Resumir

Se trata de una estrategia de seguimiento de tendencias de diseño razonable, que logra un buen rendimiento de ganancias a través del uso de múltiples indicadores técnicos, al tiempo que garantiza la seguridad. La innovación de la estrategia radica en el mecanismo de confirmación de tendencias en varios niveles y el método de gestión progresiva de fondos.

- 1