Resumen

Esta estrategia es un sistema de trading avanzado basado en el análisis de puntos pivote, que identifica los puntos de inflexión clave en el mercado para predecir posibles reversiones de tendencia. La estrategia emplea un innovador método de "pivote de pivotes", combinado con el indicador de volatilidad ATR para la gestión de posiciones, formando un sistema de trading completo. Es aplicable a múltiples mercados y permite optimizar los parámetros según las características de cada uno.

Principio de la Estrategia

El núcleo de la estrategia es identificar oportunidades de reversión del mercado mediante un análisis de pivotes en dos niveles. El primer nivel de pivotes son los máximos y mínimos básicos; el segundo nivel selecciona los puntos de inflexión más significativos entre los pivotes del primer nivel. Cuando el precio supera estos niveles clave, el sistema genera señales de trading. Además, la estrategia utiliza el indicador ATR para medir la volatilidad del mercado, determinando así los niveles de stop loss, take profit y el tamaño de las posiciones.

Ventajas de la Estrategia

- Alta adaptabilidad: La estrategia puede ajustarse a diferentes entornos de mercado modificando los parámetros para adaptarse a distintos niveles de volatilidad.

- Gestión de riesgos completa: Utiliza el ATR para establecer stops dinámicos, ajustando automáticamente las medidas de protección según la volatilidad del mercado.

- Confirmación multinivel: El análisis de pivotes en dos niveles reduce el riesgo de falsas rupturas.

- Gestión flexible de posiciones: Ajusta dinámicamente el tamaño de las posiciones según el tamaño de la cuenta y la volatilidad del mercado.

- Reglas de entrada claras: Cuenta con un mecanismo de confirmación de señales bien definido, reduciendo la subjetividad.

Riesgos de la Estrategia

- Riesgo de deslizamiento: Puede enfrentar un deslizamiento significativo en mercados de alta volatilidad.

- Riesgo de falsas rupturas: En mercados laterales pueden generarse señales erróneas.

- Riesgo de apalancamiento excesivo: Un uso inadecuado del apalancamiento puede causar pérdidas graves.

- Riesgo de optimización de parámetros: La optimización excesiva puede llevar a un sobreajuste.

Direcciones de Optimización de la Estrategia

- Filtrado de señales: Se puede agregar un filtro de tendencia para operar solo en la dirección de la tendencia principal.

- Parámetros dinámicos: Ajustar automáticamente los parámetros de los pivotes según el estado del mercado.

- Múltiples marcos temporales: Añadir confirmación de múltiples plazos para mejorar la precisión.

- Stop loss inteligente: Desarrollar estrategias de stop más inteligentes, como trailing stops.

- Control de riesgos: Incorporar más medidas de control, como análisis de correlación.

Conclusión

Esta es una estrategia de trading de reversión de tendencia bien diseñada que, mediante el análisis de pivotes en dos niveles y la gestión de volatilidad con ATR, construye un sistema de trading robusto. Sus ventajas radican en su alta adaptabilidad y una gestión de riesgos completa, aunque los traders deben utilizar el apalancamiento con precaución y optimizar continuamente los parámetros. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora. Es adecuada para traders conservadores y constituye un sistema de trading que merece un estudio y práctica profundos.

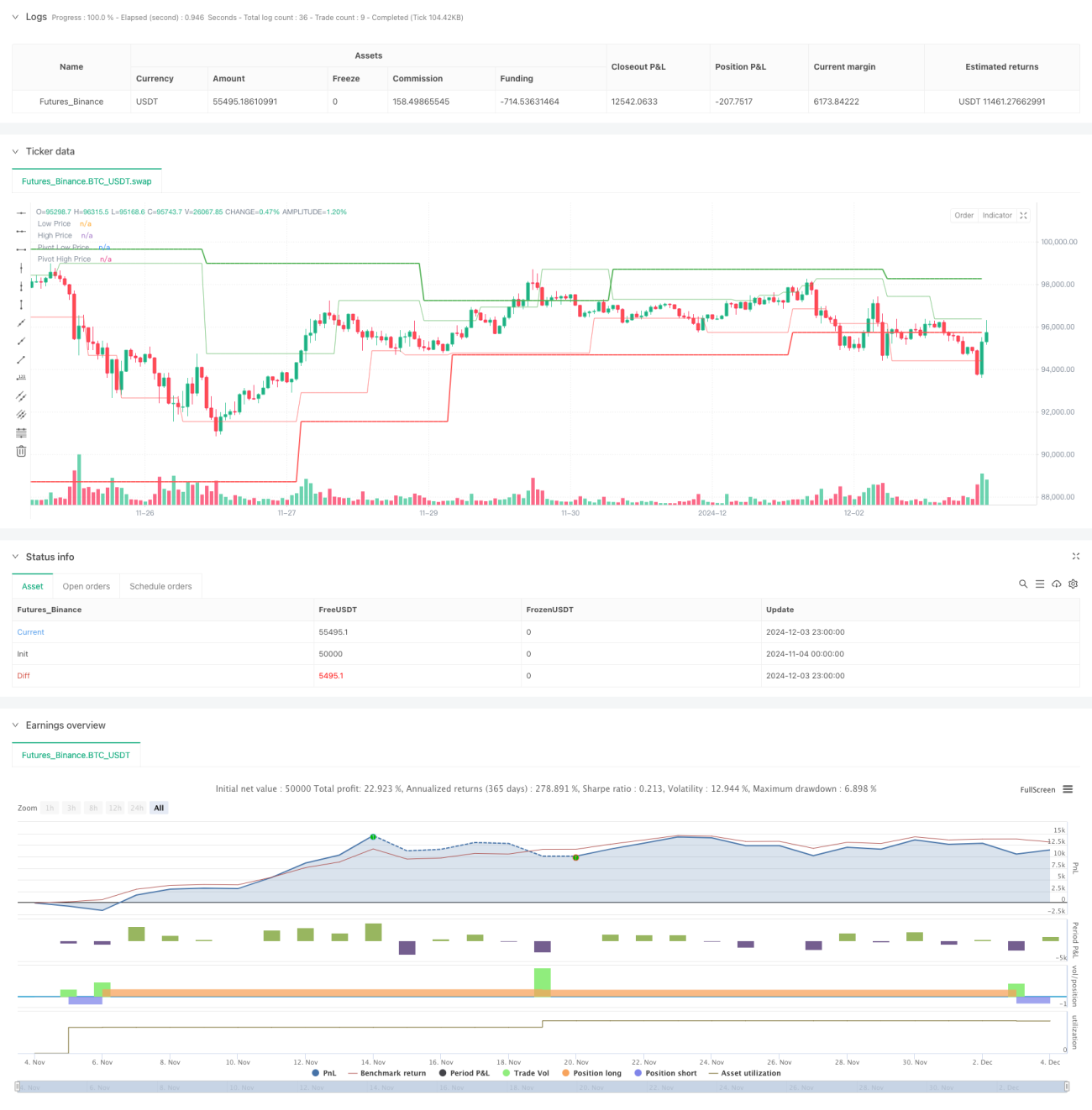

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Pivot of Pivot Reversal Strategy [MAD]", shorttitle="PoP Reversal Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs with Tooltips- 1