Sistema de Trading de Ruptura Dinámica de Doble Media Móvil (Dynamic Dual Moving Average Breakthrough Trading System)

Resumen

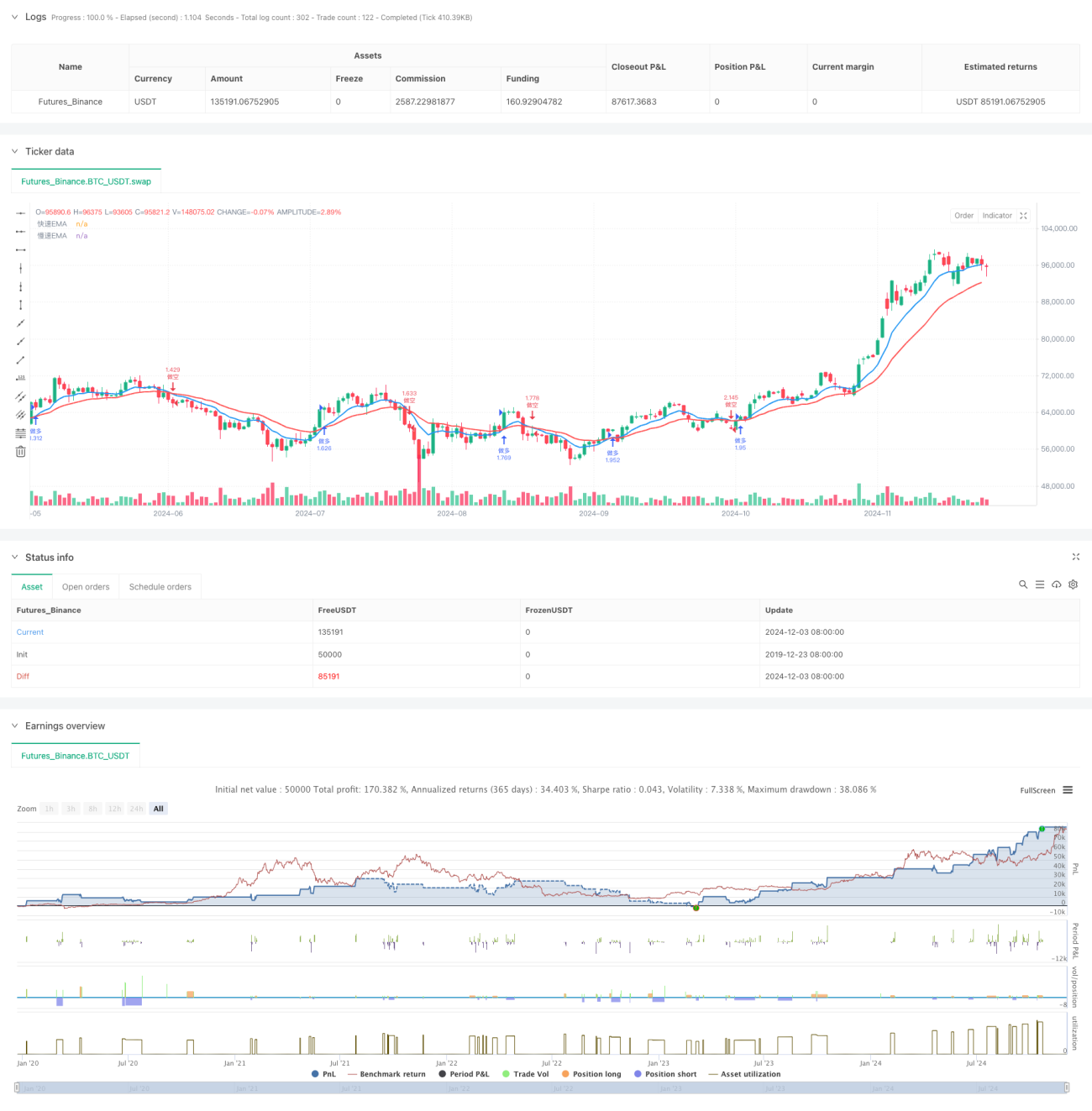

Se trata de un sistema automatizado de estrategia de trading basado en el cruce de medias móviles dobles. El sistema utiliza medias móviles exponenciales (EMA) de 9 y 21 periodos como indicadores centrales, operando mediante la captura de las señales de cruce entre ambas medias. El sistema incorpora gestión de take profit y stop loss, además de ofrecer soporte visual que permite mostrar de forma intuitiva las señales de trading y los niveles de precio clave.

Principio de la estrategia

La estrategia construye el sistema de trading empleando una EMA rápida (9 periodos) y una EMA lenta (21 periodos). Cuando la EMA rápida cruza al alza la EMA lenta, el sistema genera una señal de compra (largo); cuando la EMA rápida cruza a la baja la EMA lenta, el sistema genera una señal de venta (corto). Cada vez que se abre una posición, el sistema establece automáticamente los niveles de take profit y stop loss según los porcentajes predefinidos. La ejecución de las operaciones emplea una gestión de tamaño de posición basada en porcentaje, utilizando por defecto el 100% de los fondos de la cuenta para operar.

Ventajas de la estrategia

- Señales claras: Utiliza el cruce de medias móviles como señal de trading, lo que resulta nítido, fácil de entender y ejecutar.

- Riesgo controlable: Integra un sistema de gestión de take profit y stop loss, con medidas de control de riesgo predefinidas para cada operación.

- Soporte visual: Ofrece una función de etiquetado de operaciones que muestra información clave como la hora de entrada, el precio, el stop loss y el take profit.

- Parámetros flexibles: Permite ajustar parámetros como el periodo de las EMA y los porcentajes de take profit/stop loss para adaptarse a diferentes entornos de mercado.

- Mecanismo completo de cierre: Cierra automáticamente las posiciones ante señales opuestas, evitando que las posiciones se compensen entre sí.

Riesgos de la estrategia

- Riesgo en mercados laterales: En mercados laterales o de rango, puede generar señales falsas frecuentes, provocando pérdidas consecutivas.

- Riesgo de deslizamiento: En mercados volátiles, el deslizamiento puede hacer que el precio de ejecución real se desvíe del precio ideal.

- Riesgo de gestión de capital: Utilizar el 100% del capital por defecto para operar puede conllevar un riesgo excesivo.

- Retraso de la señal: La EMA posee un cierto retraso inherente, lo que podría hacer que se pierda el mejor momento de entrada o que la salida se retrase.

- Dependencia de un solo indicador: Depender únicamente del cruce de medias móviles dobles puede pasar por alto otra información importante del mercado.

Direcciones de optimización de la estrategia

- Añadir indicadores de confirmación de tendencia: Se recomienda agregar ADX o indicadores de fuerza de tendencia para filtrar señales falsas en mercados laterales.

- Optimizar la gestión de capital: Se sugiere incorporar una función de tamaño de posición dinámico, ajustando el porcentaje de apertura según la volatilidad del mercado.

- Mejorar el mecanismo de stop loss: Se puede considerar añadir un stop loss dinámico (trailing stop) para proteger mejor las ganancias.

- Incorporar filtro de entorno de mercado: Agregar un indicador de volatilidad para detener automáticamente las operaciones en entornos de mercado no adecuados.

- Optimizar el mecanismo de confirmación de señales: Se puede considerar añadir confirmación de volumen u otros indicadores técnicos complementarios.

Conclusión

Se trata de un sistema de estrategia de cruce de medias móviles bien diseñado y con una lógica clara. Al combinar señales de cruce de EMA con mecanismos de gestión de riesgo, esta estrategia puede obtener rendimientos en mercados con tendencia. Aunque presenta algunos riesgos inherentes, mediante las direcciones de optimización sugeridas se puede mejorar aún más la estabilidad y fiabilidad de la estrategia. Esta estrategia es especialmente adecuada para seguir tendencias de medio y largo plazo, siendo una buena opción para traders pacientes.

- 1