Sistema de trading con filtro de tendencia de canal G y EMA

Resumen

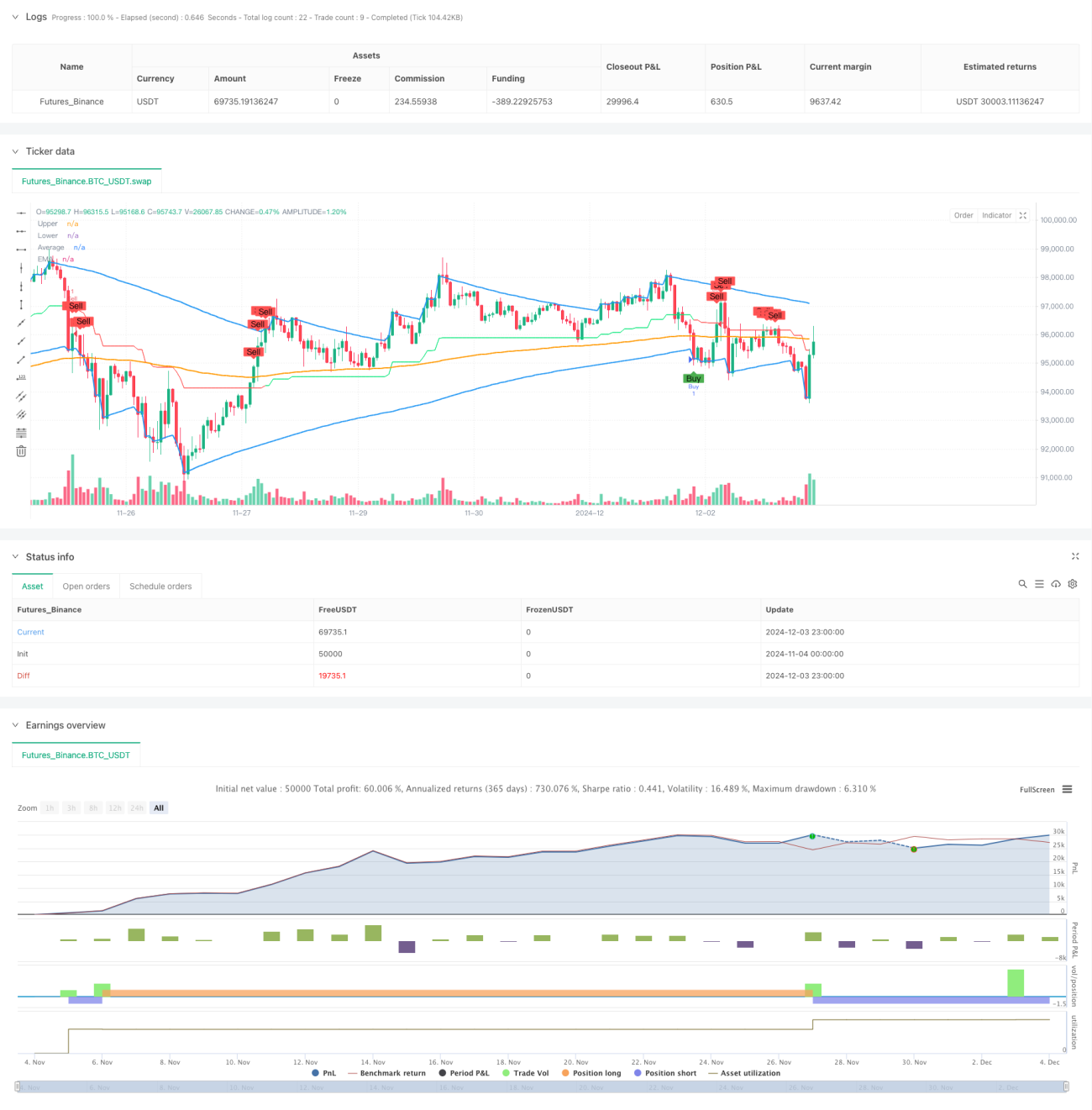

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en un canal G personalizado y una media móvil exponencial (EMA). El canal G está compuesto por una banda superior (a), una banda inferior (b) y una banda media (avg), que determinan dinámicamente los límites del canal mediante el cálculo de los precios actuales e históricos. La estrategia combina la EMA como filtro de tendencia y genera señales de trading a través del cruce del precio con las bandas del canal y su relación de posición con la EMA, capturando eficazmente los puntos de inflexión de la tendencia del mercado.

Principio de la estrategia

La lógica central de la estrategia incluye dos componentes principales: el canal G y el filtro EMA. El cálculo del canal G se basa en el precio actual y los datos históricos, ajustando dinámicamente la anchura del canal mediante un algoritmo adaptativo. La banda superior (a) toma el valor mayor entre el precio actual y la banda superior anterior, ajustándose dinámicamente según los parámetros de anchura y longitud del canal; la banda inferior (b) utiliza un método similar para calcular el valor mínimo; la banda media es la media aritmética de las bandas superior e inferior. Las condiciones de activación de las señales de trading combinan el cruce del precio con las bandas del canal y su posición relativa a la EMA: se genera una señal de compra cuando el precio supera la banda inferior y se sitúa por debajo de la EMA; se genera una señal de venta cuando el precio cae por debajo de la banda superior y se sitúa por encima de la EMA.

Ventajas de la estrategia

- Alta adaptabilidad: el canal G puede ajustar automáticamente su anchura según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

- Confirmación de tendencia: el uso de la EMA como filtro mejora la fiabilidad de las señales de trading.

- Control de riesgos: el mecanismo de doble verificación, mediante la ruptura del canal y la confirmación de tendencia, reduce el riesgo de señales falsas.

- Señales claras: las condiciones de trading son explícitas, lo que facilita su implementación programática y la verificación mediante backtesting.

- Soporte visual: la estrategia proporciona una representación gráfica completa que facilita el análisis y la toma de decisiones.

Riesgos de la estrategia

- Retraso en la tendencia: la EMA, como indicador rezagado, puede provocar un retraso en el momento de entrada.

- Riesgo en mercados laterales: en mercados oscilantes y laterales, pueden generarse señales de ruptura falsas con frecuencia.

- Sensibilidad a los parámetros: la elección de la longitud del canal y el período de la EMA tiene un impacto significativo en el rendimiento de la estrategia.

- Dependencia del entorno de mercado: la estrategia funciona mejor en mercados con tendencia clara, pero puede tener un rendimiento deficiente en mercados laterales.

Direcciones de optimización de la estrategia

- Introducir indicadores de volatilidad: se pueden ajustar dinámicamente los parámetros del canal según la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

- Añadir filtro de entorno de mercado: incorporar un mecanismo de evaluación del entorno de mercado para utilizar diferentes configuraciones de parámetros según el estado del mercado.

- Optimizar el mecanismo de stop-loss: diseñar un stop-loss dinámico basado en la anchura del canal para mejorar el control de riesgos.

- Mejorar el filtrado de señales: añadir indicadores auxiliares como el volumen de negociación y la volatilidad para mejorar la calidad de las señales.

- Optimización de parámetros: mediante backtesting, optimizar la combinación de parámetros óptima para diferentes entornos de mercado.

Resumen

El sistema de trading de seguimiento de tendencia basado en el canal G y el filtro EMA es una estrategia completa que combina la ruptura de canales con el seguimiento de tendencias. Gracias a la naturaleza dinámica del canal G y la función de confirmación de tendencia de la EMA, esta estrategia puede capturar eficazmente los puntos de inflexión del mercado y controlar el riesgo de trading. Aunque tiene ciertas limitaciones, mediante las direcciones de optimización propuestas, el rendimiento general de la estrategia puede mejorarse aún más. Esta estrategia es adecuada para su uso en mercados con tendencia clara y puede servir como marco base para construir sistemas de trading más complejos.

- 1