Resumen

Se trata de una estrategia de trading multi nivel que integra el cálculo del rango verdadero promedio adaptativo (ATR) y la detección de tendencias basada en el impulso. La característica más destacada de esta estrategia es su exclusivo mecanismo de toma de ganancias de 7 pasos, que combina 4 niveles de salida basados en ATR y 3 niveles de porcentaje fijo. Este enfoque híbrido permite a los traders ajustarse dinámicamente a la volatilidad del mercado, al mismo tiempo que obtienen ganancias sistemáticamente en mercados alcistas y bajistas. La estrategia ofrece una solución integral de trading mediante la combinación de ajuste dinámico del cálculo del ATR, detección de la fuerza de la tendencia y múltiples mecanismos de toma de ganancias.

Principio de la estrategia

El núcleo de la estrategia opera a través de los siguientes componentes clave:

- Cálculo mejorado del rango verdadero: mide la volatilidad del mercado considerando los movimientos de precio más significativos.

- Integración del factor de impulso: ajusta el ATR en función de los cambios de precio recientes, haciéndolo más adaptable.

- Cálculo adaptativo del ATR: ajusta el ATR tradicional según el factor de impulso, volviéndolo más sensible durante períodos de volatilidad.

- Cuantificación de la fuerza de la tendencia: evalúa la fuerza de la tendencia mediante algoritmos complejos.

- Mecanismo de toma de ganancias de 7 pasos: incluye cuatro niveles de salida basados en ATR y tres niveles de porcentaje fijo.

Ventajas de la estrategia

- Alta adaptabilidad: se adapta a diferentes condiciones del mercado mediante el cálculo dinámico del ATR.

- Gestión de riesgos completa: el mecanismo de toma de ganancias multinivel proporciona un control de riesgos sistemático.

- Gran flexibilidad: funciona de manera igualmente eficaz en mercados alcistas y bajistas.

- Parámetros ajustables: ofrece múltiples parámetros ajustables para adaptarse a diferentes estilos de trading.

- Ejecución sistemática: reglas claras de entrada y salida reducen el trading emocional.

Riesgos de la estrategia

- Sensibilidad a los parámetros: una configuración incorrecta de los parámetros puede provocar sobreoperación o pérdida de oportunidades.

- Dependencia de las condiciones del mercado: puede tener un rendimiento deficiente en mercados muy volátiles o laterales.

- Riesgo de complejidad: el mecanismo de toma de ganancias multinivel puede aumentar la dificultad de ejecución.

- Impacto del deslizamiento: múltiples puntos de toma de ganancias pueden verse afectados significativamente por el deslizamiento.

- Requisitos de gestión de capital: se necesita suficiente capital para ejecutar una estrategia de toma de ganancias multinivel.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: ajustar automáticamente los parámetros según las condiciones del mercado.

- Filtro del entorno de mercado: agregar un mecanismo de identificación del entorno de mercado.

- Mejora de la gestión de riesgos: introducir un mecanismo de stop loss dinámico.

- Optimización de la ejecución: simplificar el mecanismo de toma de ganancias para reducir el impacto del deslizamiento.

- Perfeccionamiento del marco de backtesting: incorporar más factores reales de trading.

Conclusión

Esta estrategia proporciona a los traders un sistema de trading integral al combinar el ATR adaptativo con un mecanismo de toma de ganancias multinivel. Su principal ventaja radica en la capacidad de adaptarse a diferentes condiciones del mercado, mientras gestiona el riesgo de manera sistemática. Aunque existen algunos riesgos potenciales, con una optimización adecuada y una gestión de riesgos sólida, esta estrategia puede convertirse en una herramienta de trading eficaz. Su innovador mecanismo de toma de ganancias multinivel es especialmente adecuado para traders que buscan maximizar las ganancias mientras mantienen el control del riesgo.

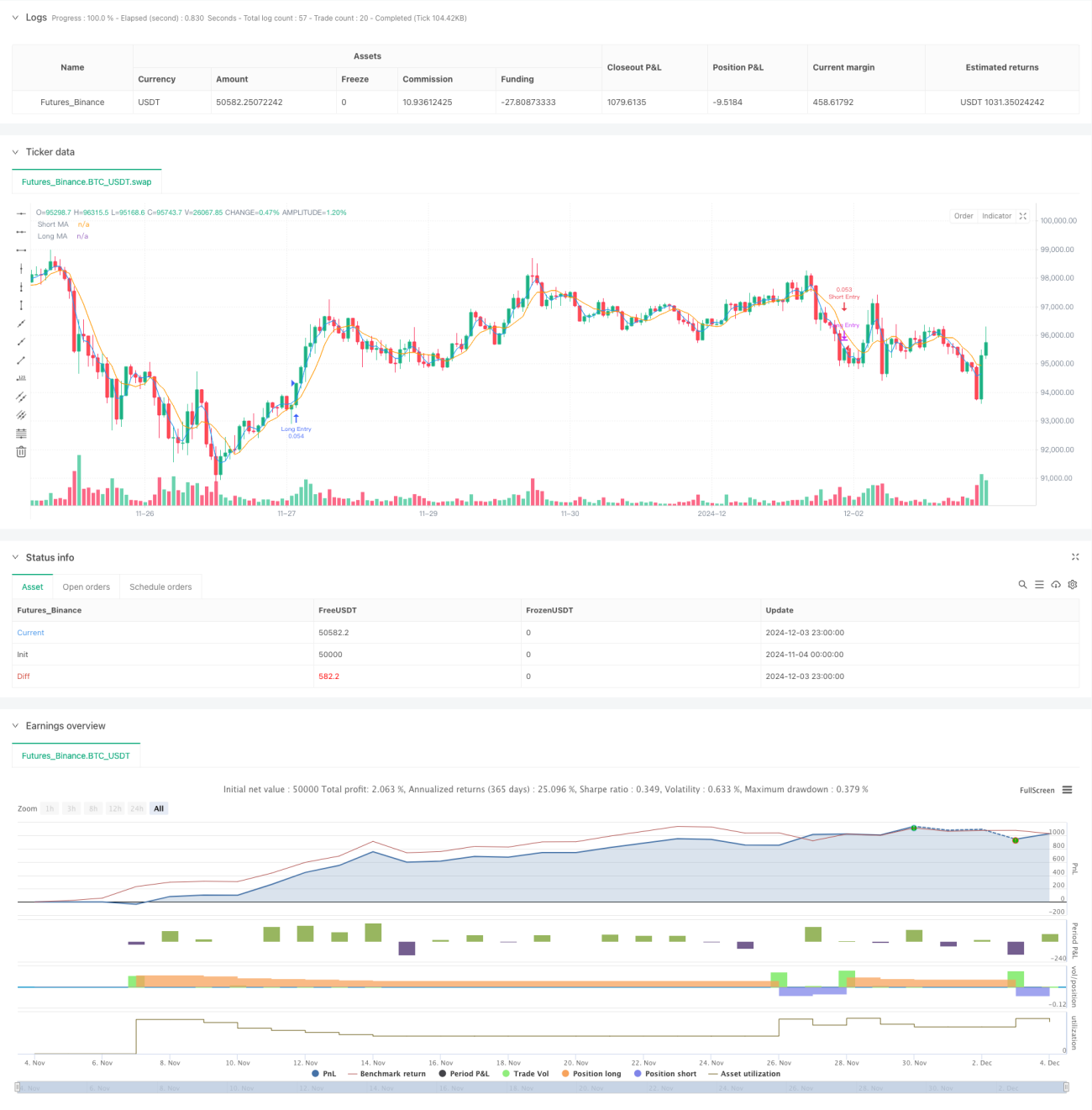

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The SuperATR 7-Step Profit Strategy is a multi-layered trading strategy that combines adaptive ATR and momentum-based trend detection - 1