Estrategia de seguimiento de tendencia de momento con cruce de medias móviles dobles (EMA Crossover Momentum Trend Following Strategy)

Resumen

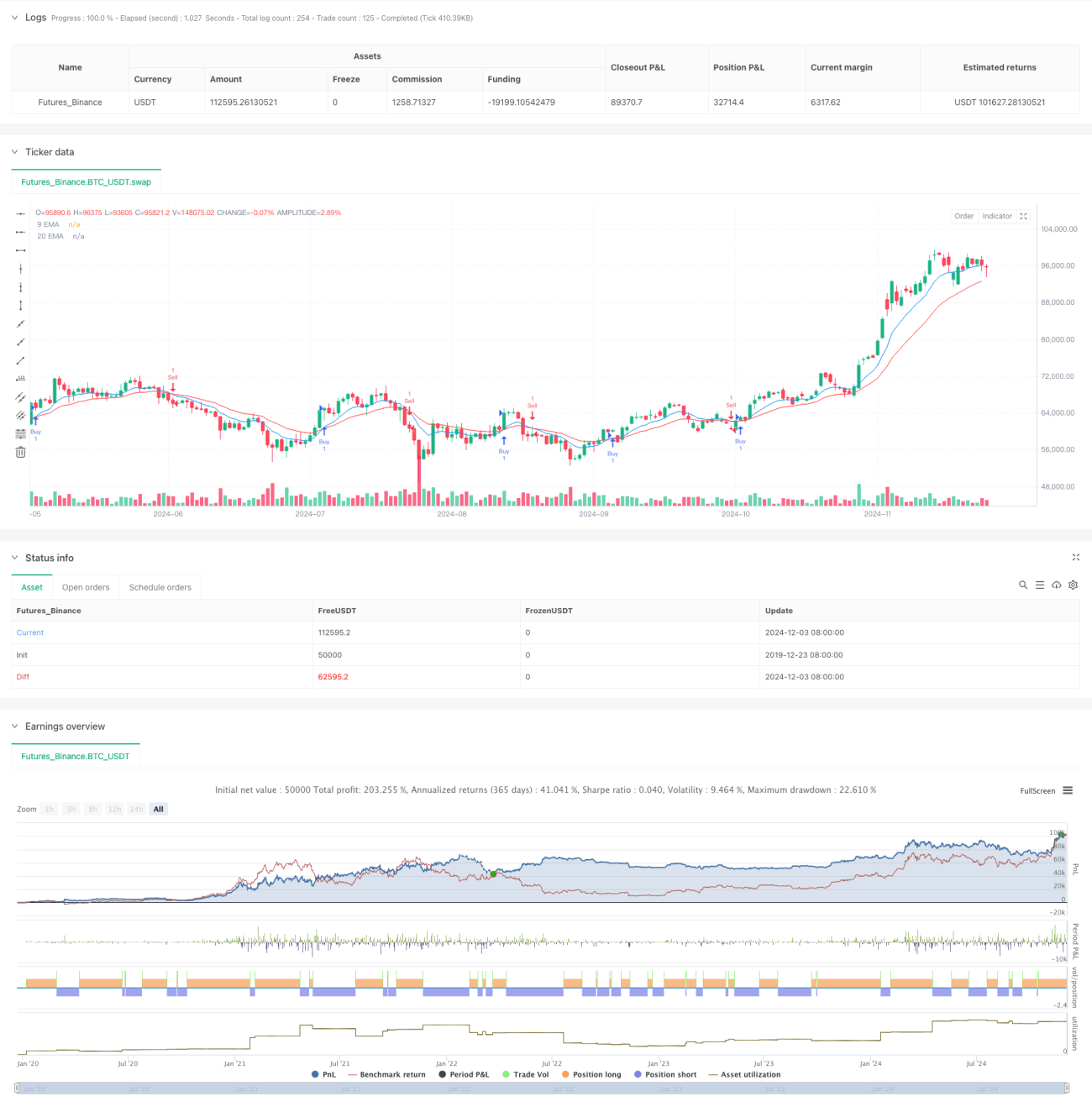

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en las señales de cruce de las medias móviles exponenciales (EMA) de 9 y 20 períodos. Al monitorear la relación de cruce entre la EMA rápida (9 períodos) y la EMA lenta (20 períodos), captura los momentos de cambio de tendencia del mercado. La estrategia adopta un método de trading programado, logrando una operación totalmente automatizada que evita eficazmente la interferencia emocional humana.

Principio de la estrategia

El núcleo de la estrategia consiste en utilizar dos medias móviles exponenciales de diferentes períodos para identificar la dirección de la tendencia y los puntos de inflexión. Cuando la EMA de 9 períodos cruza al alza la EMA de 20 períodos, el sistema genera una señal de compra (largo); cuando la EMA de 9 períodos cruza a la baja la EMA de 20 períodos, el sistema genera una señal de venta (corto). La media móvil exponencial otorga mayor peso a los precios más recientes, lo que permite reaccionar más rápidamente a los cambios de precio y facilita la captura oportuna de los momentos de cambio de tendencia.

Ventajas de la estrategia

- Reglas de operación claras y ejecución completamente programada, evitando la interferencia emocional humana.

- Utiliza el cálculo de media móvil exponencial, respondiendo con sensibilidad a los cambios del mercado.

- Incluye funciones de alerta de trading para notificar oportunamente al operador.

- Estructura de código clara, fácil de mantener y optimizar.

- Aplicable a diferentes mercados y marcos temporales.

- Fuerte capacidad de seguimiento de tendencias.

Riesgos de la estrategia

- En mercados laterales puede generar señales falsas frecuentes.

- El momento de entrada puede presentar un ligero retraso.

- No cuenta con mecanismos de stop loss ni take profit.

- No considera los costos de transacción.

- Puede tener un rendimiento deficiente en mercados de alta volatilidad.

- Requiere atención a la gestión de capital.

Direcciones de optimización de la estrategia

- Agregar mecanismos de stop loss y take profit para controlar el riesgo.

- Introducir indicadores de volumen para aumentar la fiabilidad de las señales.

- Incorporar un filtro de tendencia para reducir señales falsas en mercados laterales.

- Optimizar los parámetros de las EMA para mejorar la adaptabilidad de la estrategia.

- Añadir indicadores de volatilidad para optimizar el momento de las operaciones.

- Diseñar un módulo de gestión de posición para mejorar la relación riesgo-recompensa.

Conclusión

Esta estrategia es un sistema clásico de seguimiento de tendencia que captura oportunidades de cambio de tendencia mediante el cruce de EMA. La lógica de la estrategia es simple y clara, fácil de entender e implementar. Sin embargo, en la operativa en vivo, se recomienda combinarla con otros indicadores técnicos y métodos de gestión de capital para perfeccionar el sistema de trading. Además, optimizar los parámetros según las características del mercado puede mejorar la practicidad de la estrategia.

- 1