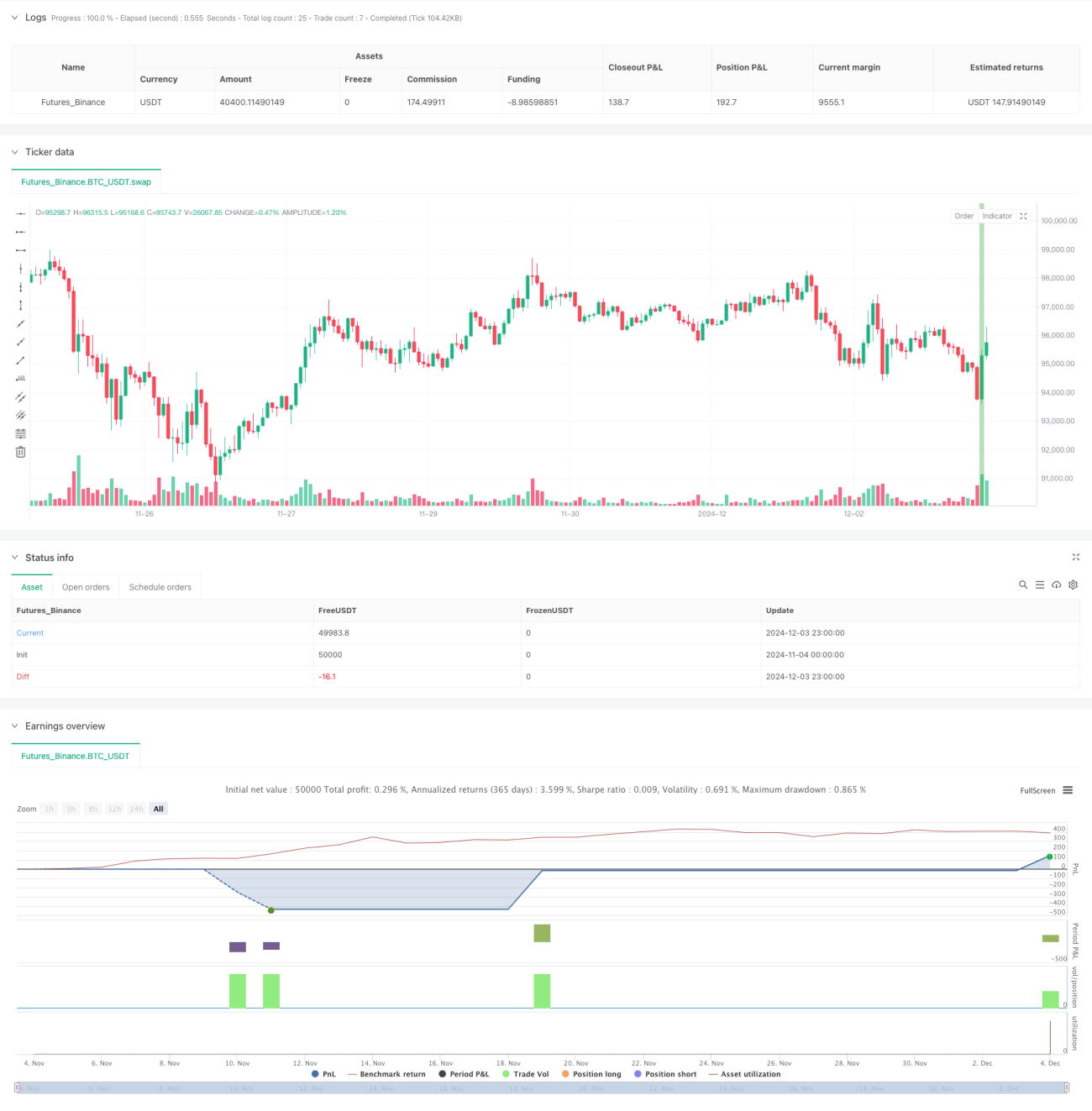

Estrategia de ruptura de reversión a la media del RSI

Resumen de la estrategia

Esta estrategia es un sistema de trading cuantitativo basado en el indicador RSI y el principio de reversión a la media. Identifica condiciones de sobrecompra y sobreventa en el mercado, combinando el rango de fluctuación del precio y la posición del precio de cierre para capturar oportunidades de reversión. La idea central de la estrategia es buscar oportunidades de reversión tras condiciones extremas del mercado, gestionando el riesgo mediante estrictos criterios de entrada y stops dinámicos.

Principio de la estrategia

La estrategia utiliza un sistema de filtrado múltiple para determinar las señales de trading: primero, el precio debe marcar un nuevo mínimo de 10 períodos, indicando que el mercado está en sobreventa; segundo, el rango de fluctuación del precio del día debe ser el mayor de los últimos 10 períodos, lo que sugiere una volatilidad creciente; por último, se confirma la posible señal de reversión verificando si el precio de cierre se encuentra en el cuartil superior del rango de precios del día. La entrada se realiza mediante ruptura: dentro de los 2 períodos posteriores al cumplimiento de las condiciones, si el precio supera el máximo anterior, se abre una posición larga. El stop se implementa mediante un trailing stop para proteger las ganancias obtenidas.

Ventajas de la estrategia

- Los múltiples filtros mejoran la calidad de las señales y reducen las falsas.

- Combina múltiples dimensiones del análisis técnico: patrones de precios, volatilidad y momentum.

- El trailing stop protege eficazmente las ganancias.

- El mecanismo de entrada mediante ruptura evita la entrada prematura.

- La lógica de trading es clara y fácil de entender e implementar.

Riesgos de la estrategia

- En mercados con tendencia fuerte, el stop puede activarse con frecuencia.

- Las condiciones de entrada son estrictas, lo que puede hacer que se pierdan algunas oportunidades.

- Requiere una frecuencia de trading relativamente alta, lo que puede generar costos elevados.

- En entornos de baja volatilidad, puede ser difícil encontrar señales válidas.

- El stop puede ser demasiado conservador, afectando la rentabilidad global.

Direcciones de optimización de la estrategia

- Se puede incorporar un filtro de tendencia para pausar el trading en condiciones de tendencia fuerte.

- Considerar añadir indicadores de volumen como confirmación adicional.

- Optimizar el stop para que se ajuste dinámicamente según la volatilidad del mercado.

- Establecer un límite de tiempo para las posiciones, evitando movimientos laterales prolongados.

- Incorporar análisis multitemporal para mejorar la fiabilidad de las señales.

Conclusión

Se trata de una estrategia de reversión a la media bien estructurada y con una lógica clara. Mediante filtros múltiples y gestión dinámica de stops, la estrategia controla el riesgo al tiempo que captura eficazmente oportunidades de rebote tras sobreventa. Aunque tiene algunas limitaciones, mediante una optimización y mejora razonables, su rendimiento global aún puede mejorarse. Se recomienda que los inversores ajusten los parámetros según las características específicas del mercado y su propia tolerancia al riesgo al aplicarla en operaciones reales.

- 1