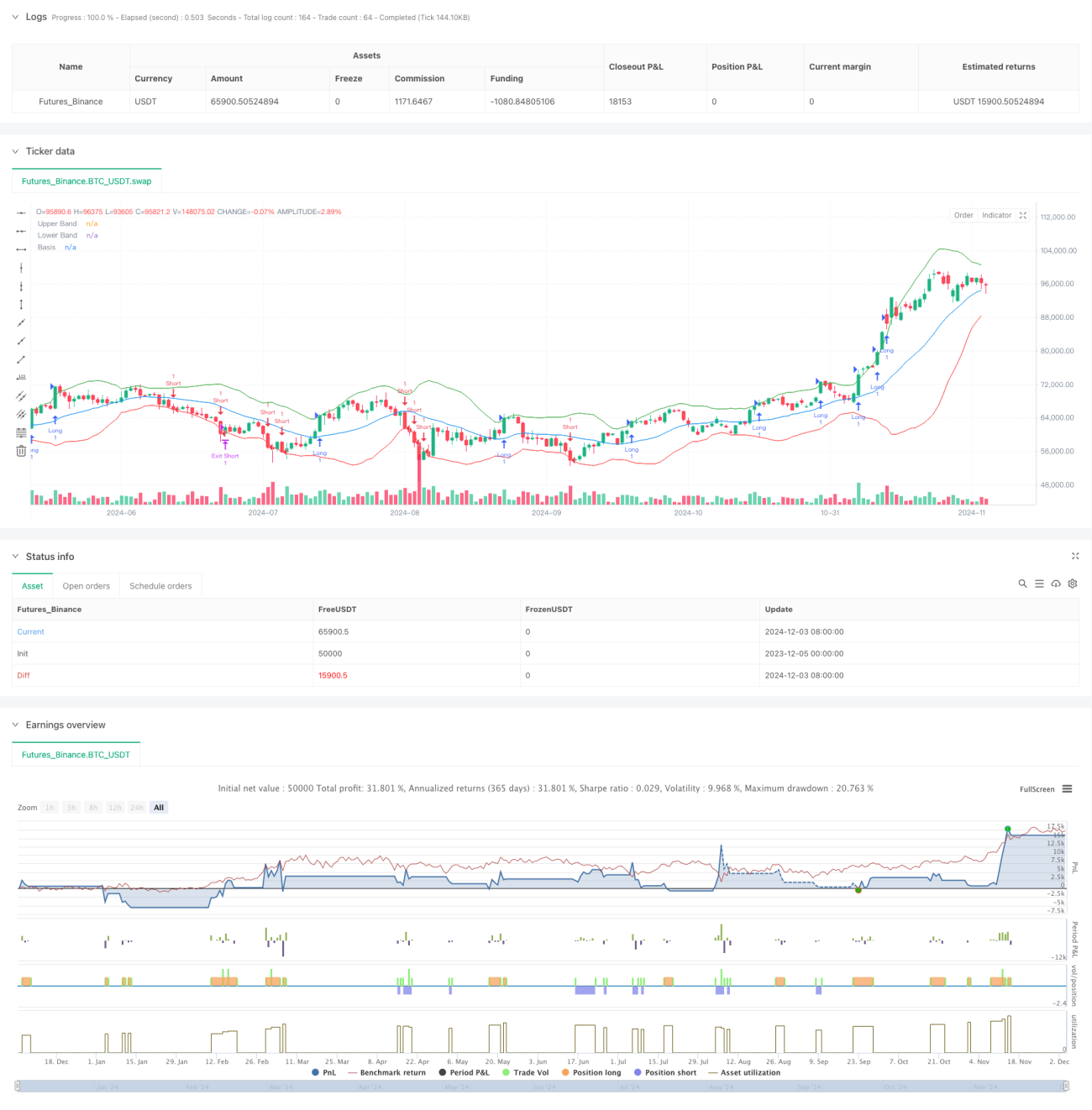

Resumen

Esta estrategia es un sistema de trading de ruptura dinámica basado en las Bandas de Bollinger y el RSI. Combina el análisis de volatilidad de las Bandas de Bollinger con la confirmación de momento del RSI para construir un marco de decisión de trading integral. La estrategia admite control de dirección múltiple, permitiendo elegir de forma flexible entre operaciones largas, cortas o bidireccionales según las condiciones del mercado. El sistema utiliza una relación riesgo-beneficio para controlar con precisión el stop loss y el objetivo de beneficios de cada operación, logrando una gestión sistemática de las transacciones.

Principio de la estrategia

El principio central de la estrategia es identificar oportunidades de trading de ruptura de alta probabilidad mediante la confirmación de múltiples señales. Específicamente:

- Utiliza las Bandas de Bollinger como indicador principal de señal de ruptura, generando una señal de trading cuando el precio rompe la banda superior o inferior.

- Introduce el RSI como indicador de confirmación de momento, requiriendo que el valor del RSI respalde la dirección de la ruptura (RSI > 50 en ruptura al alza, RSI < 50 en ruptura a la baja).

- Controla la dirección del trading mediante el parámetro trade_direction, pudiendo seleccionar trading unidireccional o bidireccional según la tendencia del mercado.

- Utiliza un stop loss de porcentaje fijo (2 %) y una relación riesgo-beneficio dinámica (por defecto 2:1) para gestionar el riesgo y el beneficio de cada operación.

- Establece un mecanismo completo de gestión de posiciones, incluyendo control preciso de entrada, stop loss y toma de beneficios.

Ventajas de la estrategia

- Alta fiabilidad de las señales: mediante la doble confirmación de las Bandas de Bollinger y el RSI, se mejora significativamente la fiabilidad de las señales de trading.

- Control de dirección flexible: permite seleccionar libremente la dirección del trading según el entorno del mercado, con gran adaptabilidad.

- Gestión de riesgos completa: emplea un stop loss de porcentaje fijo y una relación riesgo-beneficio ajustable, logrando un control de riesgos sistemático.

- Parámetros optimizables: parámetros clave como la longitud de las Bandas de Bollinger, el multiplicador y la configuración del RSI pueden optimizarse según las características del mercado.

- Lógica de estrategia clara: las condiciones de ruptura son explícitas y las reglas de trading son simples e intuitivas, facilitando la comprensión y ejecución.

Riesgos de la estrategia

- Riesgo de falsas rupturas: en mercados laterales pueden aparecer señales de ruptura falsas, provocando stop losses consecutivos.

- Riesgo de stop loss fijo: el stop loss fijo del 2 % puede no ser adecuado para todos los entornos de mercado.

- Dependencia de parámetros: el rendimiento de la estrategia depende en gran medida de la configuración de parámetros; diferentes mercados pueden requerir parámetros distintos.

- Dependencia de tendencia: en mercados sin una tendencia clara, el rendimiento de la estrategia puede ser deficiente.

- Riesgo de deslizamiento: en momentos de alta volatilidad, el precio de ejecución real puede diferir significativamente del precio de la señal.

Direcciones de optimización de la estrategia

- Introducir confirmación de volumen: agregar un filtro de volumen a las señales de ruptura para mejorar su fiabilidad.

- Añadir filtro de tendencia: incorporar indicadores de tendencia como el ADX para evitar operar con frecuencia en mercados laterales.

- Stop loss dinámico: ajustar la distancia del stop loss de forma dinámica según indicadores de volatilidad como el ATR.

- Mejorar el mecanismo de salida: además de la relación riesgo-beneficio fija, se pueden añadir métodos de salida flexibles como el trailing stop.

- Clasificación del entorno de mercado: agregar un módulo de evaluación del entorno de mercado para utilizar diferentes configuraciones de parámetros según las condiciones del mercado.

Conclusión

Esta es una estrategia de trading de ruptura bien diseñada y con una lógica clara. Gracias a la confirmación de múltiples señales y a un mecanismo completo de gestión de riesgos, la estrategia posee una buena practicidad. Al mismo tiempo, ofrece un amplio margen de optimización, que permite realizar mejoras específicas según el instrumento de trading y el entorno de mercado. Se recomienda realizar una optimización exhaustiva de parámetros y una verificación mediante backtesting antes de utilizarla en operaciones reales.

- 1