Estrategia de compra limitada con EMA de doble línea de seguimiento de tendencia

Resumen

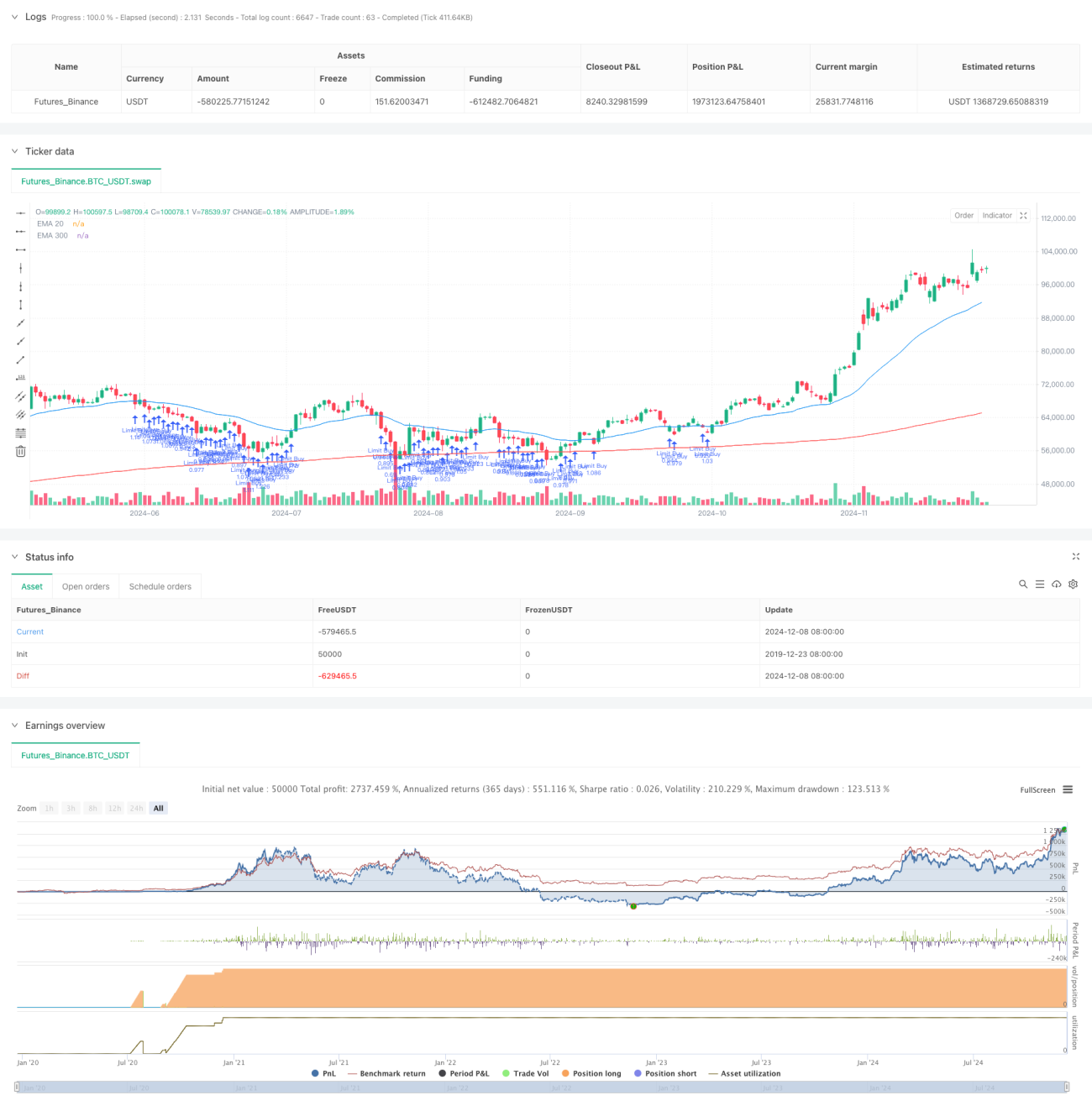

Esta estrategia es una estrategia de trading de seguimiento de tendencias basada en un sistema de doble media móvil, combinada con el indicador de media móvil exponencial (EMA) del análisis técnico. Realiza compras mediante órdenes limitadas colocadas en la posición de EMA20. La estrategia adopta un método de gestión de capital conservador, utilizando solo el 10% del capital de la cuenta en cada operación, y establece stop de ganancias y stop de pérdidas para controlar el riesgo. La estrategia utiliza medias móviles exponenciales de 30 y 300 días para determinar la tendencia del mercado, y solo busca oportunidades de entrada cuando el mercado está en una tendencia alcista.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes puntos clave:

- Utiliza EMA300 como indicador de tendencia. Solo se considera abrir una posición cuando el precio está por encima de EMA300, lo que garantiza que la dirección de la operación esté alineada con la tendencia principal.

- Una vez que se cumple la condición de tendencia, la estrategia coloca una orden de compra limitada en EMA20. De esta manera, se puede construir una posición a un precio relativamente bajo cuando el precio retrocede hasta el soporte de la media móvil.

- La estrategia adopta un stop de ganancias y stop de pérdidas fijo basado en porcentajes. Por defecto, el stop de ganancias es del 10% del precio de entrada y el stop de pérdidas es del 5% del precio de entrada. Esta configuración asegura que la relación riesgo-beneficio de cada operación sea superior a 2:1.

- La gestión de capital utiliza el 10% del capital de la cuenta para el control de posición. Este enfoque conservador reduce eficazmente la exposición al riesgo de cada operación individual.

Ventajas de la estrategia

- Característica de seguimiento de tendencias: al combinar medias móviles de corto y largo plazo, la estrategia puede identificar y seguir eficazmente la tendencia del mercado, mejorando la tasa de éxito de las operaciones.

- Control de riesgo completo: utiliza un stop de pérdidas fijo y reglas de gestión de capital para controlar eficazmente el riesgo de cada operación.

- Optimización del precio de entrada: al utilizar órdenes limitadas para construir posiciones en EMA20, se puede obtener un mejor precio de entrada, mejorando el rendimiento general.

- Alto grado de automatización: la estrategia está completamente sistematizada, reduciendo la interferencia emocional causada por juicios humanos.

- Gestión de capital razonable: al operar con un porcentaje fijo del capital de la cuenta, se puede lograr un crecimiento compuesto del capital.

Riesgos de la estrategia

- Riesgo en mercados laterales: en mercados laterales o de rango, la estrategia puede activar con frecuencia el stop de pérdidas, lo que lleva a pérdidas consecutivas.

- Riesgo de deslizamiento: las órdenes limitadas pueden no ejecutarse por completo, o pueden producirse grandes deslizamientos en momentos de alta volatilidad.

- Riesgo de reversión de tendencia: aunque se utiliza una media móvil de largo plazo como filtro de tendencia, aún es posible sufrir pérdidas significativas en las primeras etapas de una reversión de tendencia.

- Problema de eficiencia del capital: debido al enfoque conservador de gestión de capital, es posible que no se aprovechen plenamente las oportunidades de ganancias en mercados fuertemente alcistas.

Direcciones de optimización de la estrategia

- Stop dinámico de ganancias y pérdidas: se puede ajustar dinámicamente la proporción de stop de ganancias y pérdidas según la volatilidad del mercado para mejorar la adaptabilidad de la estrategia.

- Confirmación de múltiples tendencias: agregar otros indicadores técnicos como RSI o MACD como confirmación auxiliar para aumentar la fiabilidad de las señales de entrada.

- Filtro de entorno de mercado: agregar indicadores de volatilidad como ATR para ajustar los parámetros de la estrategia o pausar las operaciones en diferentes entornos de mercado.

- Optimización de gestión de capital: se puede considerar ajustar dinámicamente el tamaño de las operaciones según el rendimiento de la cuenta, aumentando moderadamente la posición en períodos de ganancias.

- Mejora del mecanismo de entrada: se puede considerar establecer un rango de precios alrededor de EMA20 para aumentar las posibilidades de ejecución.

Conclusión

Esta estrategia construye un sistema de trading relativamente sólido mediante la combinación del sistema de medias móviles del análisis técnico y reglas estrictas de control de riesgo. Su principal ventaja radica en su característica de seguimiento de tendencias y su completo mecanismo de gestión de riesgos. Optimiza el precio de entrada mediante órdenes limitadas, mientras que adopta un enfoque conservador de gestión de capital para controlar el riesgo. Aunque la estrategia puede tener un rendimiento inferior en mercados laterales, a través de las direcciones de optimización sugeridas se puede mejorar aún más su estabilidad y rentabilidad. Para inversores que buscan rendimientos estables, esta es una opción de estrategia de trading cuantitativo que vale la pena considerar.

- 1