Estrategia de trading de ruptura de rango de precios dinámico basada en niveles de soporte y resistencia - Sistema cuantitativo

Resumen

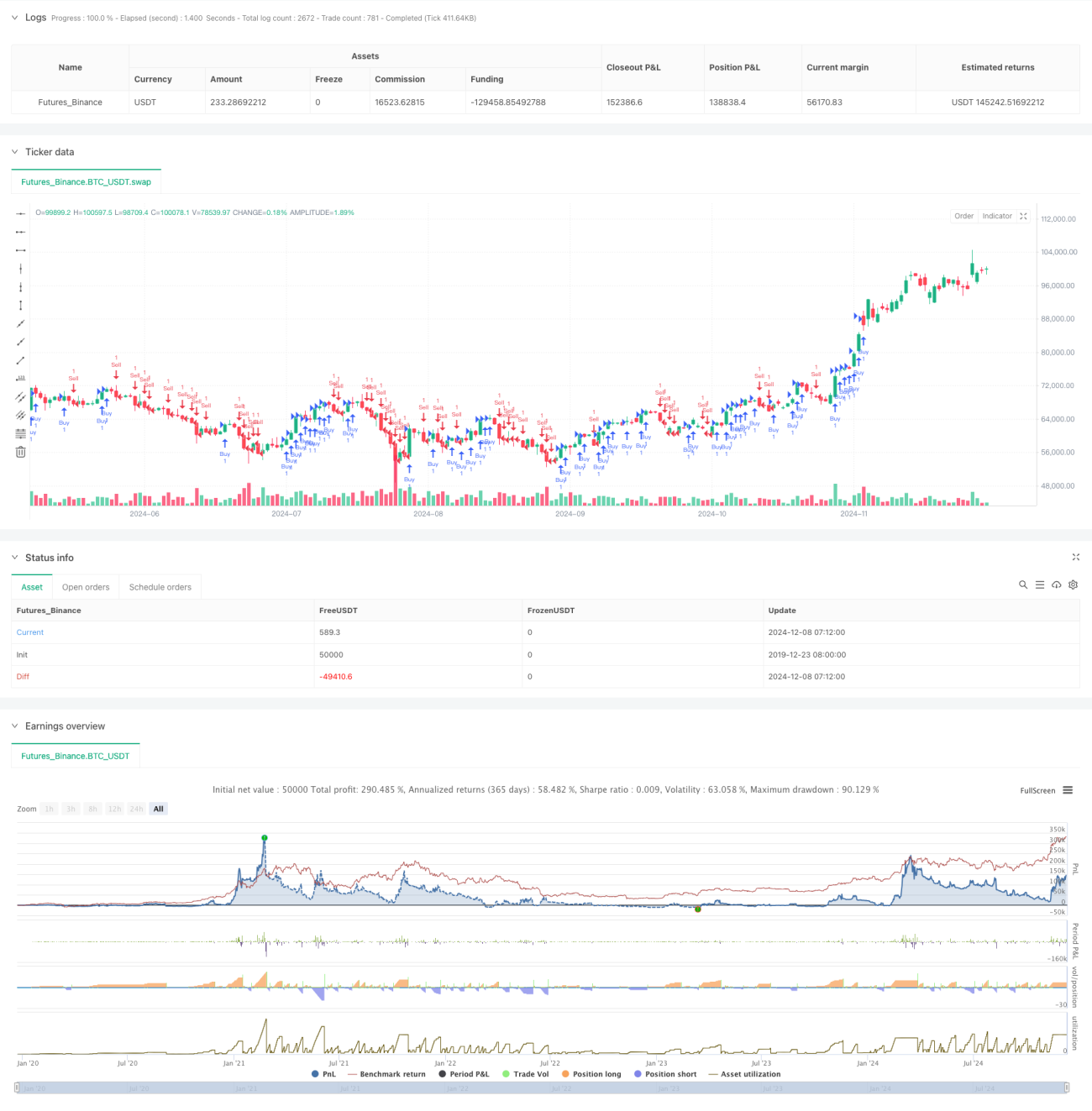

Esta estrategia es un sistema de trading cuantitativo basado en la ruptura de rangos de precios. Establece de forma dinámica los límites superior e inferior del rango de precios y opera cuando el precio supera estos niveles clave. La idea central es capturar oportunidades de tendencia cuando el mercado rompe un rango de precios establecido, ajustando dinámicamente el rango para adaptarse a los cambios del mercado. La estrategia emplea una gestión de posiciones flexible que permite agregar operaciones en la misma dirección para maximizar las ganancias de las tendencias fuertes.

Principio de la estrategia

La estrategia funciona basándose en el siguiente mecanismo central: primero, se establece un tamaño de paso (step_size) según las características de cada instrumento financiero, aproximadamente el 1,5% del precio de dicho instrumento. El sistema define un rango de precios por encima y por debajo del precio actual. Cuando el precio supera el límite superior, se genera una señal de compra; cuando supera el límite inferior, se genera una señal de venta. Después de cada ruptura, el rango de precios se reajusta para adaptarse al nuevo entorno de mercado. La estrategia permite agregar posiciones en la misma dirección, hasta un máximo de 200 posiciones en la misma dirección, lo que permite seguir obteniendo ganancias en tendencias fuertes. El procesamiento de órdenes incluye múltiples mecanismos de respaldo, como procesar las órdenes al cierre de la vela, recalcular después de que se ejecute una operación y realizar cálculos en cada cambio de precio.

Ventajas de la estrategia

- Alta adaptabilidad dinámica: el rango de precios se ajusta automáticamente con los cambios del mercado, permitiendo que la estrategia se adapte a diferentes entornos.

- Excelente capacidad de seguimiento de tendencias: al permitir agregar posiciones en la misma dirección, la estrategia puede aprovechar al máximo las tendencias fuertes.

- Control de riesgos sólido: se establecen condiciones claras de stop loss, cerrando automáticamente las posiciones cuando el precio cae por debajo del rango.

- Amplia aplicabilidad: al configurar parámetros de paso adecuados para diferentes instrumentos, la estrategia se puede aplicar a múltiples mercados.

- Alta eficiencia computacional: se utiliza persistencia de variables y métodos de cálculo eficientes para garantizar un funcionamiento fluido.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados laterales, se pueden activar con frecuencia rupturas falsas, lo que provoca pérdidas continuas por stop loss.

- Riesgo de gestión de capital: agregar posiciones en la misma dirección puede concentrar demasiado la cartera; es necesario controlar razonablemente la exposición al riesgo en una sola dirección.

- Riesgo de deslizamiento: en momentos de alta volatilidad, pueden ocurrir deslizamientos significativos que afecten el rendimiento de la estrategia.

- Sensibilidad a los parámetros: la elección del tamaño de paso afecta directamente la efectividad de la estrategia y requiere pruebas exhaustivas.

Direcciones de optimización

- Incorporar indicadores de volatilidad: se puede ajustar dinámicamente el tamaño de paso según la volatilidad del mercado para mejorar la adaptabilidad.

- Agregar mecanismos de filtro: añadir indicadores de confirmación de tendencia para reducir las pérdidas por rupturas falsas.

- Mejorar la gestión de posiciones: diseñar un mecanismo de control de posiciones más detallado para equilibrar ganancias y riesgos.

- Optimizar la ejecución de órdenes: se puede agregar enrutamiento inteligente de órdenes para reducir el impacto del deslizamiento.

- Añadir dimensión temporal: considerar las características horarias del mercado y ajustar los parámetros de la estrategia en diferentes franjas horarias.

Conclusión

Se trata de una estrategia de seguimiento de tendencias bien diseñada y lógica. Mediante el establecimiento y ajuste dinámico de rangos de precios, combinado con una gestión flexible de posiciones, la estrategia puede capturar eficazmente las oportunidades de tendencia del mercado. Aunque existen aspectos que se pueden optimizar, en general la estrategia proporciona un marco sólido para el trading cuantitativo. Mediante la optimización y mejora continua, el rendimiento de la estrategia puede mejorar aún más. El diseño de la estrategia considera diversas situaciones reales de trading, como el procesamiento de órdenes y la eficiencia computacional, demostrando una gran practicidad.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// 每个图表上画对应间隔的横线,自己手画吧

// 同方向追加20单,订单成交后重新计算,每个tick重新计算,变量保存1000个周期,k线结束后再处理一次订单,按照代码顺序来绘制plot

strategy("Price Level Breakout Strategy", overlay=true, pyramiding=200, calc_on_order_fills=true, calc_on_every_tick=true, max_bars_back=1000, process_orders_on_close=true, explicit_plot_zorder=true)- 1