Resumen

Se trata de una estrategia de trading de ruptura de rango basada en los máximos y mínimos del día de negociación anterior. La estrategia identifica oportunidades de trading cuando el precio supera o cae por debajo del máximo o mínimo del día anterior, ejecutando una sola operación por cada dirección de ruptura. Emplea un stop de ganancias y pérdidas fijo de 50 puntos, y reinicia las marcas de trading al inicio de cada jornada para garantizar un desarrollo ordenado de las operaciones. El núcleo de la estrategia es capturar movimientos direccionales intradía únicos, gestionando el riesgo mediante un estricto control de las operaciones.

Principio de la Estrategia

La lógica central de la estrategia incluye los siguientes aspectos:

- Generación de señales de trading: El sistema determina la dirección de la operación evaluando si el precio de cierre actual supera el máximo o mínimo del día de negociación anterior. Cuando el precio de cierre supera el máximo del día anterior, se genera una señal de compra; cuando el precio de cierre cae por debajo del mínimo del día anterior, se genera una señal de venta.

- Control de frecuencia de trading: La estrategia utiliza banderas (flags) para garantizar que solo se ejecute una operación por dirección cada día. Este diseño evita operar repetidamente en la misma zona de precios, reduciendo los costos de trading.

- Gestión del riesgo: Cada operación tiene un stop de ganancias y pérdidas fijo de 50 puntos. Esta gestión simétrica del riesgo permite controlar eficazmente el riesgo de cada operación individual.

- Mecanismo de reinicio intradía: Al inicio de cada día de negociación, el sistema reinicia las marcas de trading, preparándose para la nueva jornada. Este mecanismo asegura que la estrategia pueda capturar nuevas oportunidades de trading.

Ventajas de la Estrategia

- Lógica de trading clara: La estrategia se basa en la teoría simple de ruptura de precios, con reglas de trading explícitas, fáciles de entender y ejecutar.

- Control de riesgo estricto: Mediante un stop de ganancias y pérdidas fijo y la limitación de operaciones unidireccionales, se controla eficazmente el riesgo de cada operación.

- Evita el exceso de trading: Solo se permite una operación por dirección cada día, lo que evita pérdidas por operaciones frecuentes en mercados laterales.

- Alto grado de automatización: La estrategia puede ejecutarse completamente de forma automatizada, sin necesidad de intervención manual.

- Adaptabilidad: La estrategia puede aplicarse a diferentes entornos de mercado, mostrando un mejor desempeño especialmente en mercados con tendencia clara.

Análisis de Riesgos

- Riesgo de ruptura falsa: El mercado puede presentar rupturas falsas, generando pérdidas en las operaciones. Se recomienda confirmar con otros indicadores técnicos.

- Riesgo de mercado lateral: En mercados laterales, las rupturas frecuentes pueden provocar stops consecutivos. Se puede mejorar añadiendo filtros adicionales.

- Riesgo de stop fijo: Un stop fijo puede no ser adecuado para todos los entornos de mercado; en mercados volátiles puede detener las operaciones demasiado pronto.

- Riesgo de deslizamiento: En mercados muy volátiles, el deslizamiento puede hacer que el stop real se desvíe del esperado.

Direcciones de Optimización

- Stop dinámico: Ajustar dinámicamente los puntos de stop de ganancias y pérdidas según la volatilidad del mercado (por ejemplo, usando el indicador ATR).

- Filtro de tendencia: Combinar indicadores de tendencia (como medias móviles o ADX) para filtrar las señales de trading.

- Confirmación de ruptura optimizada: Añadir confirmación de volumen u otros indicadores técnicos para aumentar la fiabilidad de las rupturas.

- Filtro temporal: Agregar condiciones de filtro de tiempo para evitar operar durante períodos de alta volatilidad.

- Optimización de la gestión de posiciones: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y la tolerancia al riesgo de la cuenta.

Conclusión

Esta estrategia es un sistema clásico de trading basado en la ruptura del rango diario. Mediante una gestión estricta del trading y el control de riesgos, es adecuada para seguir movimientos direccionales unidireccionales del mercado. Aunque presenta algunos riesgos inherentes, mediante una optimización y mejora razonables se puede aumentar su estabilidad y rentabilidad. La clave del éxito de la estrategia radica en manejar correctamente el riesgo de rupturas falsas, establecer stops de ganancias y pérdidas adecuados, y mantener la adaptabilidad en diferentes entornos de mercado.

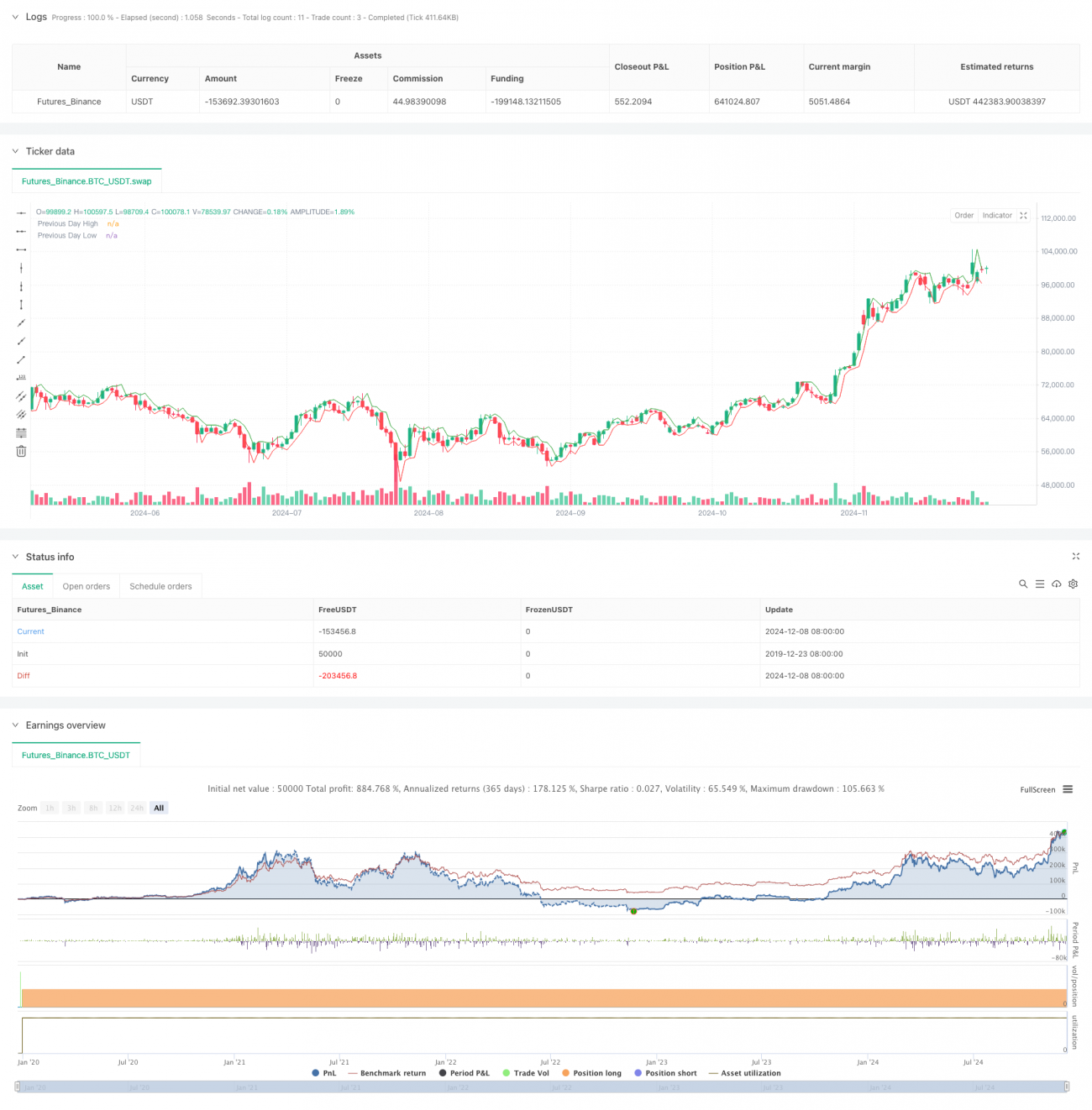

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("US 30 Daily Breakout Strategy (Single Trade Per Breakout/Breakdown, New York Time)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, trim_orders = true)

// Set pip size for US 30 (1 pip = 1 point)- 1