Estrategia de trading de seguimiento de tendencia con doble verificación basada en MACD y Supertrend

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia con doble verificación que combina el indicador MACD y el indicador Supertrend. La estrategia determina el momento de entrada comparando el cruce de la línea MACD con la línea de señal, junto con la dirección de la tendencia del indicador Supertrend, y establece niveles fijos de stop loss y take profit porcentuales para controlar el riesgo. Este mecanismo de doble verificación mejora la fiabilidad de las señales de trading, reduciendo eficazmente las interferencias de señales falsas.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Indicador Supertrend: utiliza un ATR de 20 períodos y un factor de 2 para calcular la línea de tendencia, con el fin de determinar la dirección actual del mercado.

- Indicador MACD: emplea la configuración clásica de parámetros 12/26/9, generando señales de trading mediante el cruce de la línea rápida y la línea lenta.

- Condiciones de entrada: solo se activa una operación de compra cuando la línea rápida del MACD cruza por encima de la línea lenta (señal de compra) y la dirección del Supertrend es de tendencia alcista (direction==1).

- Gestión de riesgos: se establece un stop loss del 0.5% y un take profit del 99.99% para cada operación, con el fin de proteger el capital y asegurar las ganancias.

Ventajas de la estrategia

- Mecanismo de doble verificación: al combinar las ventajas de un indicador de seguimiento de tendencia (Supertrend) y un indicador de momentum (MACD), mejora significativamente la precisión de las señales de trading.

- Alta adaptabilidad: el indicador Supertrend se basa en el cálculo del ATR, lo que le permite ajustar automáticamente los parámetros según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

- Buen control de riesgos: utiliza una estrategia de stop loss porcentual, garantizando que el riesgo de cada operación sea controlable.

- Lógica de ejecución clara: las condiciones de entrada y salida están definidas, evitando interferencias por juicios subjetivos.

- Operación simple: la lógica de la estrategia es intuitiva, facilitando la operativa y el monitoreo en la práctica.

Riesgos de la estrategia

- Dependencia de la tendencia: en mercados laterales puede generar señales falsas frecuentes, aumentando los costos de trading.

- Riesgo de rezago: tanto el MACD como el Supertrend son indicadores rezagados, por lo que pueden no reaccionar a tiempo en giros rápidos del mercado.

- Riesgo de stop loss fijo: el uso de un stop loss porcentual fijo puede no adaptarse bien a las características de volatilidad de diferentes entornos de mercado.

- Sensibilidad a los parámetros: la efectividad de la estrategia depende de la configuración de múltiples parámetros, requiriendo una optimización continua para adaptarse a los cambios del mercado.

Direcciones de optimización de la estrategia

- Optimización del stop loss dinámico: se recomienda reemplazar el stop loss fijo por un stop loss dinámico basado en el ATR, para adaptarse mejor a la volatilidad del mercado.

- Agregar filtro de entorno de mercado: se puede incorporar un indicador de volatilidad (como el VIX) como filtro del entorno de mercado, ajustando los parámetros de la estrategia o pausando las operaciones durante períodos de alta volatilidad.

- Incorporar relación precio-volumen: considerar incluir indicadores de volumen en el sistema de confirmación de señales para mejorar su fiabilidad.

- Optimizar parámetros adaptativos: desarrollar un mecanismo de parámetros adaptativos basado en el estado del mercado, mejorando la capacidad de adaptación de la estrategia.

- Mejorar la gestión del tamaño de posición: introducir un mecanismo dinámico de gestión del tamaño de posición, ajustando el volumen de trading según la volatilidad del mercado y el valor neto de la cuenta.

Conclusión

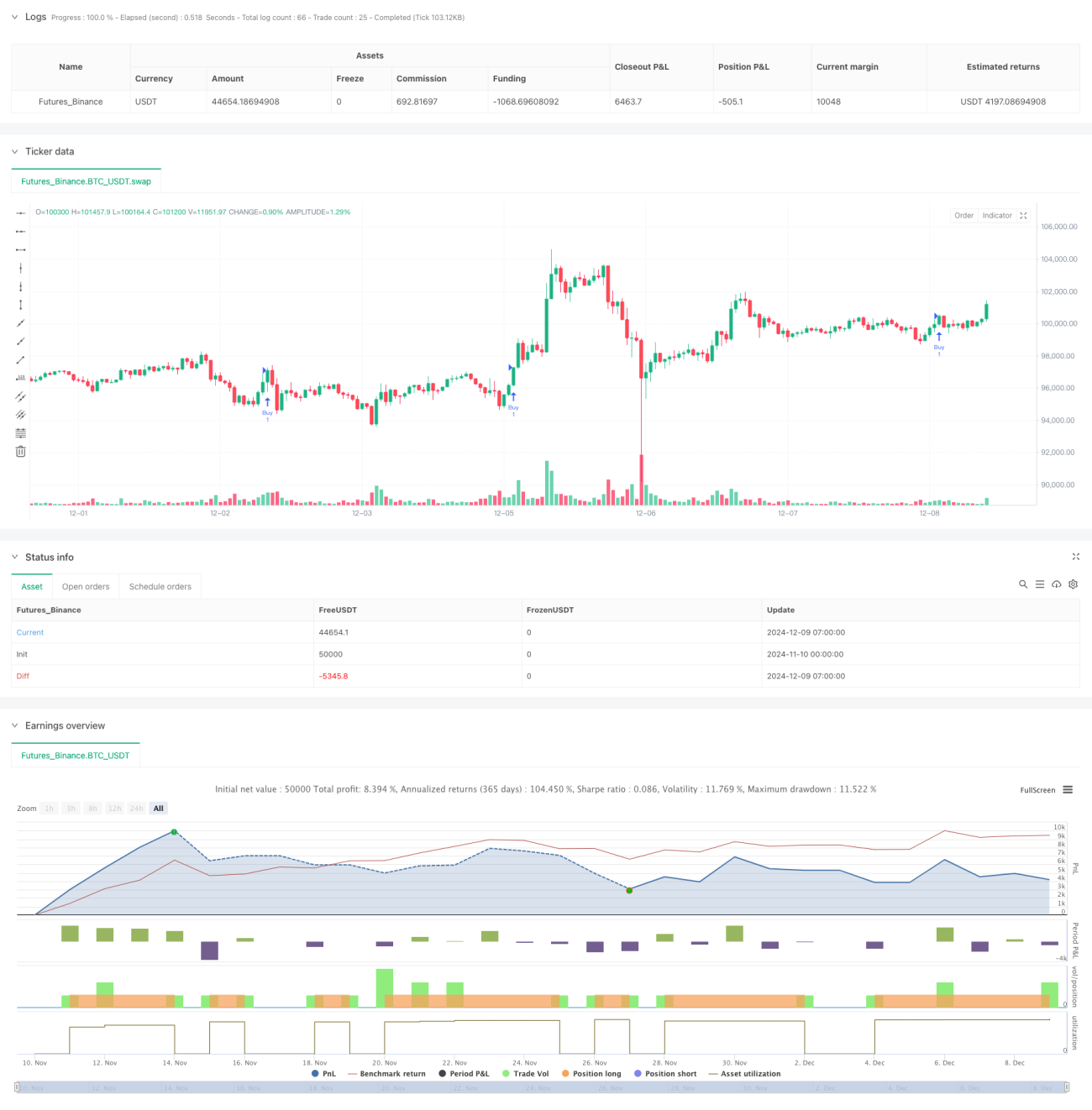

Esta estrategia construye un sistema de trading de seguimiento de tendencia relativamente fiable al combinar las ventajas de los indicadores MACD y Supertrend. La tasa de acierto del 46% y el rendimiento del 46% indican que la estrategia tiene cierta capacidad de rentabilidad. A través de las direcciones de optimización sugeridas, especialmente la introducción de un stop loss dinámico y filtros de entorno de mercado, se espera mejorar aún más la estabilidad y adaptabilidad de la estrategia. La estrategia es adecuada para trading intradía y de futuros, pero los usuarios deben prestar atención a la adaptabilidad al entorno del mercado y ajustar los parámetros según la situación real.

- 1