Resumen

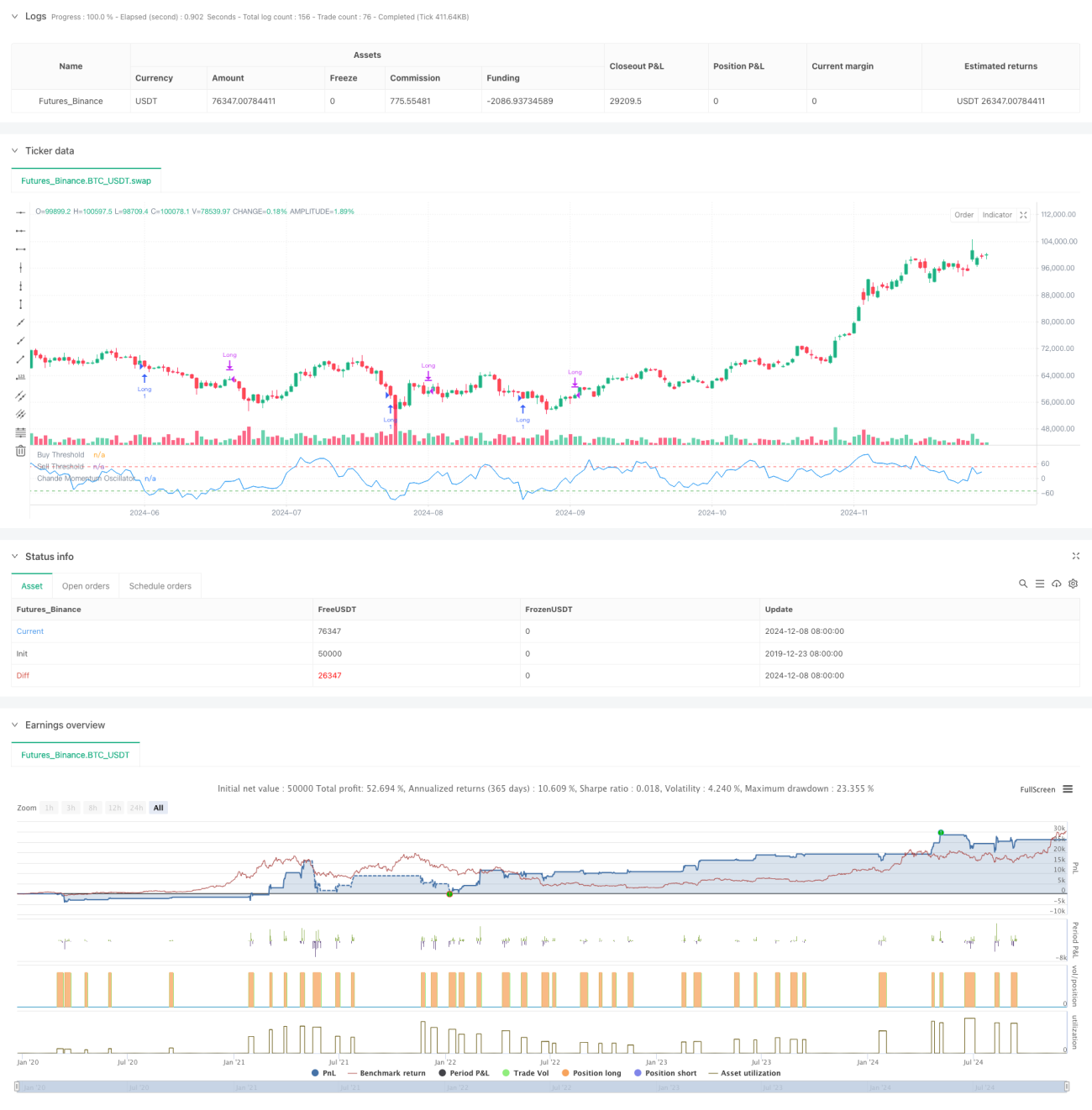

La estrategia de negociación de reversión a la media basada en el Oscilador de Momento de Chande (CMO) es una estrategia de análisis técnico que identifica zonas de sobrecompra y sobreventa mediante el cálculo del momento de los cambios de precio durante un período determinado. Esta estrategia monitorea principalmente los cambios de momento en el precio de un activo, operando cuando el precio presenta desviaciones extremas para capturar oportunidades de reversión a la media. Utiliza el indicador CMO de período de 9 días como señal principal: abre una posición larga cuando el CMO está por debajo de -50, y cierra la posición cuando el CMO supera 50 o el tiempo de mantenimiento excede los 5 días.

Principios de la Estrategia

El núcleo de la estrategia es el cálculo y la aplicación del indicador CMO. El CMO mide el momento mediante la relación entre la diferencia de las sumas de subidas y bajadas y su suma total en un período determinado. La fórmula de cálculo específica es:

CMO = 100 × (suma de subidas - suma de bajadas) / (suma de subidas + suma de bajadas)

A diferencia del RSI tradicional, el CMO utiliza tanto las subidas como las bajadas en el numerador, proporcionando una medición del momento más simétrica. La estrategia considera que el mercado está sobrevendido cuando el CMO está por debajo de -50, anticipando un repunte del precio, por lo que abre una posición larga. Cuando el CMO supera 50 o la posición abierta supera los 5 días, la estrategia cierra la posición para tomar ganancias o detener pérdidas.

Ventajas de la Estrategia

- Señales claras - El CMO proporciona criterios nítidos de sobrecompra/sobreventa, las señales de negociación son precisas y no generan ambigüedad.

- Control de riesgos completo - Al establecer un tiempo máximo de mantenimiento, se evita el riesgo de quedar atrapado en posiciones a largo plazo.

- Buena adaptabilidad - La estrategia puede ajustar parámetros según las diferentes condiciones del mercado, mostrando gran flexibilidad.

- Fundamento teórico sólido - Se basa en la teoría consolidada de reversión a la media, con respaldo académico fiable.

- Cálculo simple - El método de cálculo del indicador es sencillo e intuitivo, fácil de entender e implementar.

Riesgos de la Estrategia

- Riesgo de mercado tendencial - En mercados con tendencia fuerte, las estrategias de reversión a la media pueden generar pérdidas frecuentes.

- Sensibilidad a los parámetros - La elección del período y los umbrales del CMO afecta significativamente el rendimiento de la estrategia.

- Riesgo de falsas señales - En mercados con alta volatilidad pueden generarse señales falsas.

- Riesgo de tiempo - Un tiempo de cierre fijo puede hacer que se pierdan mejores oportunidades de ganancias.

- Riesgo de deslizamiento - En mercados con baja liquidez puede enfrentarse un deslizamiento considerable.

Direcciones de Optimización de la Estrategia

- Introducir filtro de tendencia - Se puede agregar un indicador de tendencia a largo plazo para abrir posiciones solo a favor de la tendencia.

- Optimización dinámica de parámetros - Ajustar dinámicamente el período y los umbrales del CMO según la volatilidad del mercado.

- Mejorar el mecanismo de stop loss - Agregar un stop loss dinámico para proteger las ganancias obtenidas.

- Optimizar el tiempo de mantenimiento - Ajustar dinámicamente el tiempo máximo de mantenimiento según la volatilidad.

- Incorporar confirmación de volumen - Combinar indicadores de volumen para aumentar la fiabilidad de las señales.

Resumen

Esta estrategia captura las oportunidades de sobrecompra y sobreventa del mercado mediante el indicador CMO, combinado con un stop loss basado en tiempo fijo, construyendo un sistema de negociación de reversión a la media robusto. La lógica de la estrategia es clara, el control de riesgos es razonable y tiene un buen valor práctico. Mediante una mayor optimización de parámetros y la inclusión de indicadores auxiliares, la estabilidad y la rentabilidad de la estrategia pueden mejorarse aún más.

- 1