Resumen

Esta estrategia es un sistema de trading cuantitativo que combina el indicador de Aceleración/Desaceleración (AC) y el Estocástico (Stochastic). Captura los cambios en el momentum del mercado identificando divergencias entre el precio y los indicadores técnicos, prediciendo así posibles reversiones de tendencia. La estrategia también integra medias móviles (SMA) y el Índice de Fuerza Relativa (RSI) para mejorar la fiabilidad de las señales, y establece stop-loss y take-profit fijos para controlar el riesgo.

Principio de la Estrategia

La lógica central de la estrategia se basa en la cooperación de múltiples indicadores técnicos. Primero se calcula el indicador AC, que se obtiene restando la media móvil de 5 períodos del precio mediano de la media móvil de 34 períodos, y luego restando su media móvil de N períodos. Simultáneamente, se calculan los valores K y D del estocástico para confirmar las señales de divergencia. Cuando el precio alcanza un nuevo mínimo y el AC sube, se forma una divergencia alcista; cuando el precio alcanza un nuevo máximo y el AC baja, se forma una divergencia bajista. La estrategia también introduce el RSI como indicador de confirmación auxiliar, mejorando la precisión de las señales mediante la validación cruzada de múltiples indicadores.

Ventajas de la Estrategia

- Cooperación de múltiples indicadores: La combinación de AC, Estocástico y RSI filtra eficazmente las señales falsas.

- Gestión de riesgos automatizada: Incorpora stop-loss y take-profit fijos en puntos, lo que permite controlar el riesgo de cada operación.

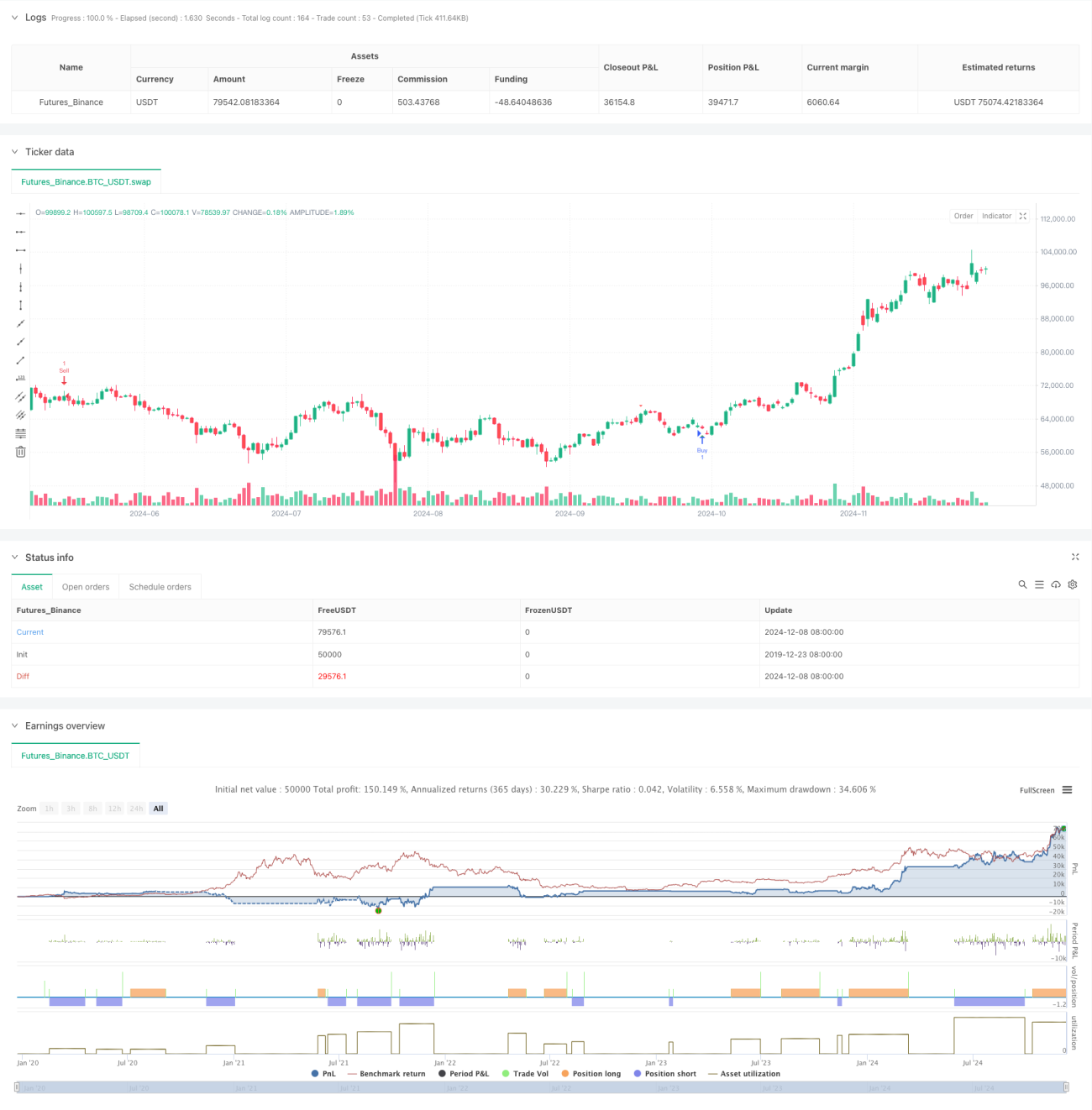

- Indicaciones visuales: Marca claramente las señales de compra y venta en el gráfico, facilitando la identificación rápida de oportunidades.

- Alta flexibilidad: Los parámetros ajustables permiten su uso en diferentes entornos de mercado y marcos temporales.

- Alertas en tiempo real: Integra un sistema de alertas para no perder oportunidades de trading.

Riesgos de la Estrategia

- Riesgo de falsa ruptura: En mercados laterales, pueden generarse señales falsas de divergencia.

- Riesgo de deslizamiento: Debido al uso de stop-loss y take-profit fijos, puede haber un deslizamiento significativo en momentos de alta volatilidad.

- Sensibilidad a los parámetros: Diferentes combinaciones de parámetros pueden llevar a resultados muy dispares.

- Dependencia del entorno de mercado: En mercados sin tendencia clara, la estrategia puede rendir de forma deficiente.

- Retraso en las señales: Al usar medias móviles, las señales pueden presentar cierto rezago.

Direcciones de Optimización

- Stop-loss y take-profit dinámicos: Ajustar los niveles según la volatilidad del mercado.

- Incorporar indicadores de volumen: Confirmar las señales con el volumen para aumentar la fiabilidad.

- Filtro de entorno de mercado: Agregar un módulo de identificación de tendencia para aplicar diferentes estrategias según las condiciones del mercado.

- Optimización de parámetros: Usar métodos de aprendizaje automático para optimizar las combinaciones de parámetros de los indicadores.

- Filtro temporal: Considerar las características horarias del mercado para evitar operar en momentos desfavorables.

Conclusión

Esta es una estrategia de trading cuantitativo que integra múltiples indicadores técnicos, capturando puntos de inflexión del mercado mediante señales de divergencia. Su fortaleza radica en la validación cruzada de indicadores y un sistema de control de riesgos completo, aunque hay que prestar atención a problemas como las falsas rupturas y la optimización de parámetros. Mediante una mejora continua, la estrategia tiene potencial para mantener un rendimiento estable en diferentes entornos de mercado.

- 1