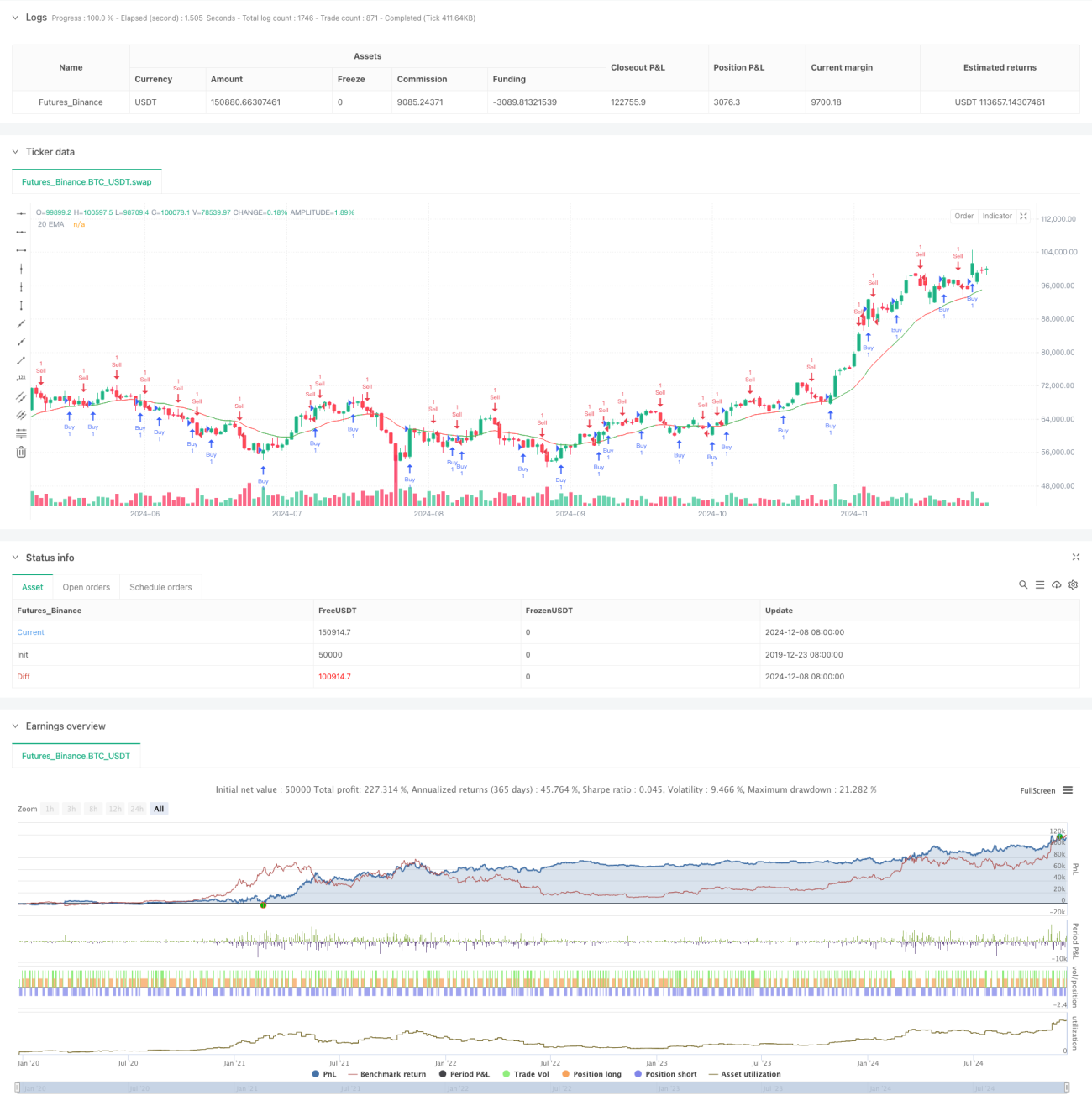

Sistema de juicio de doble tendencia ponderado por volumen

Resumen

Se trata de un sistema de detección de tendencias que combina el volumen de operaciones y la volatilidad de precios. Este sistema calcula la diferencia entre el precio de apertura y el precio de cierre (valor Delta) y la pondera con el volumen de operaciones, formando un indicador de tendencia único. El sistema también incorpora una media móvil simple (SMA) como confirmación de señal, comparando la relación entre el valor Delta y su SMA para determinar la dirección del mercado. Además, se introduce una EMA como indicador auxiliar, conformando un marco de análisis multidimensional.

Principio de la Estrategia

- Cálculo del valor Delta: Se utiliza la diferencia entre el precio de apertura y el precio de cierre dentro de un período específico, ponderada por el volumen de operaciones de ese período.

- Mecanismo de generación de señales:

- Cuando el valor Delta cruza por encima de su SMA, el sistema identifica una señal bajista.

- Cuando el valor Delta cruza por debajo de su SMA, el sistema identifica una señal alcista.

- Indicador EMA complementario:

- El sistema utiliza una EMA de 20 períodos como confirmación de tendencia.

- El color de la EMA cambia según la posición del valor Delta con respecto a su SMA.

- Filtro de volumen: Se establece un umbral de volumen para garantizar que las operaciones se realicen bajo condiciones de liquidez adecuada.

Ventajas de la Estrategia

- Análisis multidimensional: Combina precio, volumen y sistemas de medias móviles, ofreciendo una visión de mercado más integral.

- Fiabilidad de las señales: La ponderación por volumen reduce el impacto de la aleatoriedad en las fluctuaciones de precios.

- Alta adaptabilidad: Puede ejecutarse en múltiples marcos temporales, como 4 horas y diario.

- Parámetros flexibles: Ofrece varios parámetros ajustables para optimizar según las características del mercado.

- Control de riesgos: Incorpora un mecanismo de filtro de volumen para evitar entornos de baja liquidez.

Riesgos de la Estrategia

- Riesgo de reversión de tendencia: En mercados volátiles puede generar señales erróneas.

- Sensibilidad a parámetros: Diferentes combinaciones de parámetros pueden provocar una gran variabilidad en el rendimiento.

- Riesgo de retardo: El retraso inherente de los sistemas de medias móviles puede causar demoras en la entrada.

- Dependencia del entorno del mercado: En mercados laterales o de consolidación, puede generar señales de trading frecuentes.

Direcciones de Optimización de la Estrategia

- Introducción de parámetros dinámicos:

- Ajustar automáticamente el período de cálculo del Delta según la volatilidad del mercado.

- Ajustar dinámicamente el umbral de volumen en función de los cambios en el volumen de operaciones.

- Mejora del filtro de señales:

- Agregar un indicador de confirmación de fuerza de tendencia.

- Integrar un sistema de reconocimiento de patrones de precios.

- Perfeccionamiento de la gestión de riesgos:

- Establecer un mecanismo de stop-loss dinámico.

- Introducir un sistema de gestión de posiciones.

Conclusión

Se trata de una estrategia sistematizada que integra de manera orgánica el momento del precio, el volumen de operaciones y los indicadores de tendencia. Gracias al análisis multidimensional y a los estrictos criterios de selección de operaciones, esta estrategia mantiene una alta fiabilidad, al tiempo que posee buena adaptabilidad y escalabilidad. La principal fortaleza de la estrategia radica en su valoración tridimensional de la tendencia del mercado, mientras que su mayor potencial de desarrollo se encuentra en la optimización dinámica de parámetros y la mejora del sistema de gestión de riesgos.

- 1