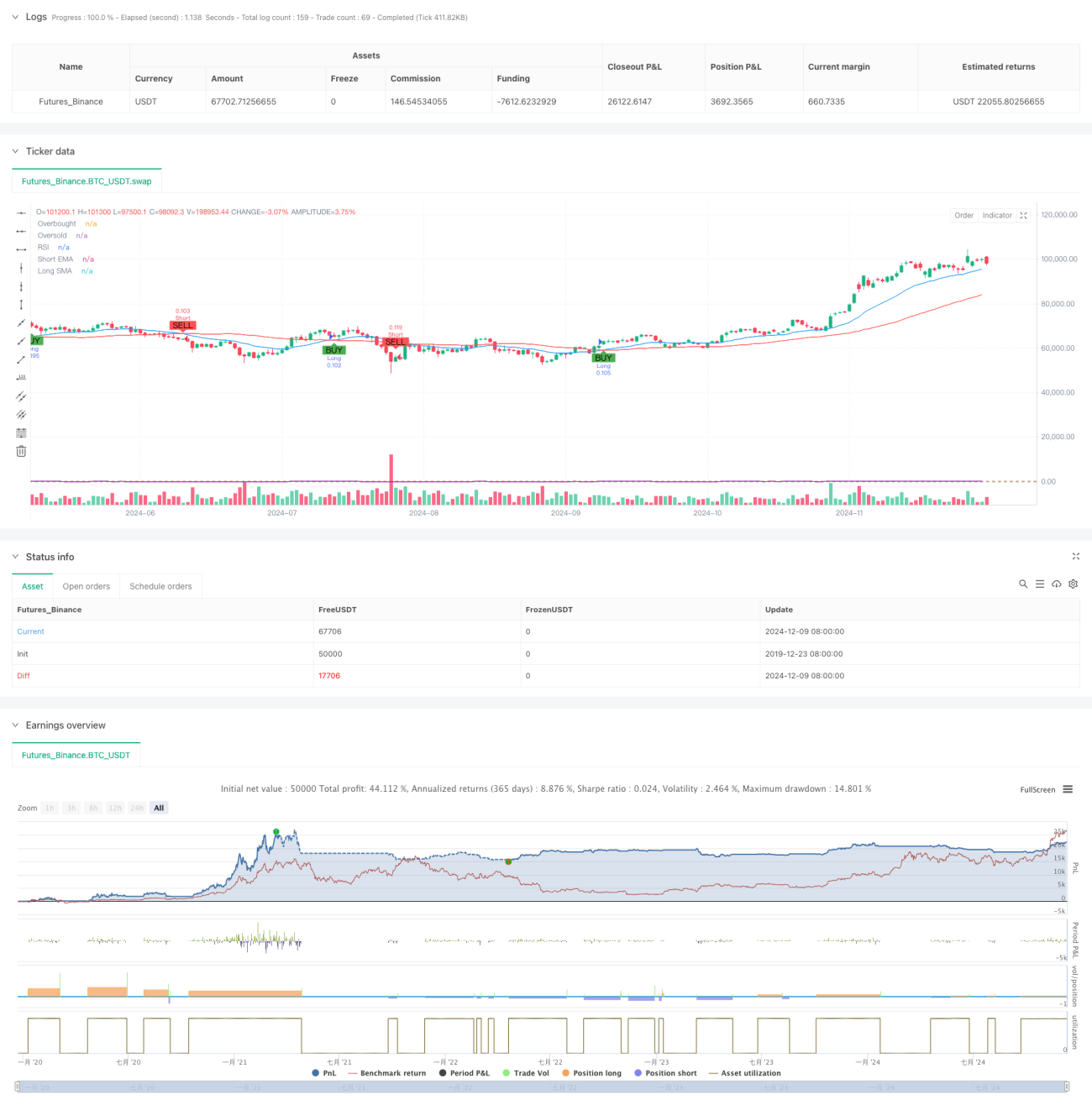

Resumen

Esta estrategia es una estrategia de trading basada en indicadores técnicos que combina múltiples señales, como cruces de medias móviles, sobrecompra/sobreventa del RSI y stop loss/take profit dinámicos con ATR. El núcleo de la estrategia es capturar la tendencia del mercado mediante el cruce entre una EMA de corto plazo y una SMA de largo plazo, mientras se utiliza el RSI para confirmar las señales y el ATR para establecer niveles dinámicos de stop loss y take profit. La estrategia admite operaciones tanto en largo como en corto, y se puede activar o desactivar cualquiera de las direcciones según las preferencias del usuario.

Principio de la Estrategia

La estrategia construye un sistema de trading combinando múltiples capas de indicadores técnicos:

- Capa de determinación de tendencia: Utiliza el cruce entre una EMA de 20 períodos y una SMA de 50 períodos para determinar la dirección de la tendencia. Un cruce al alza de la EMA sobre la SMA se considera señal de largo, y un cruce a la baja, señal de corto.

- Capa de confirmación de momentum: Emplea el RSI para identificar condiciones de sobrecompra/sobreventa. Se permite el largo cuando el RSI es inferior a 70, y el corto cuando es superior a 30.

- Capa de cálculo de volatilidad: Usa el ATR de 14 períodos para calcular los niveles de stop loss y take profit. El stop loss se fija en 1.5 veces el ATR y el take profit en 3 veces el ATR.

- Capa de gestión de posición: Calcula dinámicamente el tamaño de la posición en función del capital inicial y el porcentaje de riesgo por operación (por defecto 1%).

Ventajas de la Estrategia

- Confirmación múltiple de señales: La combinación de cruce de medias móviles, RSI y ATR reduce eficazmente las señales falsas.

- Stop loss y take profit dinámicos: Ajusta los niveles de stop loss y take profit basándose en el ATR, adaptándose mejor a los cambios de volatilidad del mercado.

- Flexibilidad en la dirección de trading: Permite activar solo operaciones largas o cortas según el entorno del mercado.

- Estricto control de riesgo: Gestiona el riesgo de cada operación mediante el control porcentual del riesgo y el dimensionamiento dinámico de la posición.

- Soporte visual: La estrategia ofrece soporte gráfico completo, incluyendo marcadores de señales y visualización de indicadores.

Riesgos de la Estrategia

- Riesgo de mercado lateral: En mercados laterales, los cruces de medias móviles pueden generar demasiadas señales falsas.

- Riesgo de deslizamiento: Durante períodos de alta volatilidad, el precio de ejecución real puede desviarse significativamente del precio de la señal.

- Riesgo de gestión de capital: Si se establece un porcentaje de riesgo demasiado alto, una sola operación podría causar pérdidas excesivas.

- Sensibilidad de parámetros: El rendimiento de la estrategia es sensible a la configuración de parámetros, lo que requiere una optimización cuidadosa.

Direcciones de Optimización de la Estrategia

- Agregar filtro de fuerza de tendencia: Se puede añadir el indicador ADX para filtrar señales en entornos de tendencia débil.

- Optimizar períodos de medias móviles: Ajustar dinámicamente los parámetros de las medias móviles según las características del ciclo del mercado.

- Mejorar el mecanismo de stop loss: Incorporar un stop loss dinámico (trailing stop) para proteger mejor las ganancias.

- Agregar confirmación de volumen: Incluir indicadores de volumen como confirmación adicional para aumentar la fiabilidad de las señales.

- Clasificación del entorno de mercado: Añadir un módulo de identificación del entorno de mercado para usar diferentes combinaciones de parámetros según las condiciones del mercado.

Resumen

Esta estrategia construye un sistema de trading relativamente completo mediante la combinación de múltiples indicadores técnicos. Sus ventajas radican en la fiabilidad de la confirmación de señales y la integridad de la gestión del riesgo, pero es necesario tener en cuenta el impacto del entorno del mercado en el rendimiento de la estrategia. Siguiendo las direcciones de optimización sugeridas, la estrategia tiene un amplio margen de mejora. Para su aplicación en operaciones reales, se recomienda realizar pruebas exhaustivas de parámetros y validación mediante backtesting.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1