Estrategia de cruce de indicadores de convergencia de doble media móvil

Esta es una estrategia que opera con base en las señales de cruce de dos conjuntos de medias móviles convergentes (BBI) de diferentes periodos. La estrategia captura cambios en la tendencia del mercado comparando los cruces del BBI de ciclo corto y largo para tomar decisiones de trading.

Resumen de la estrategia

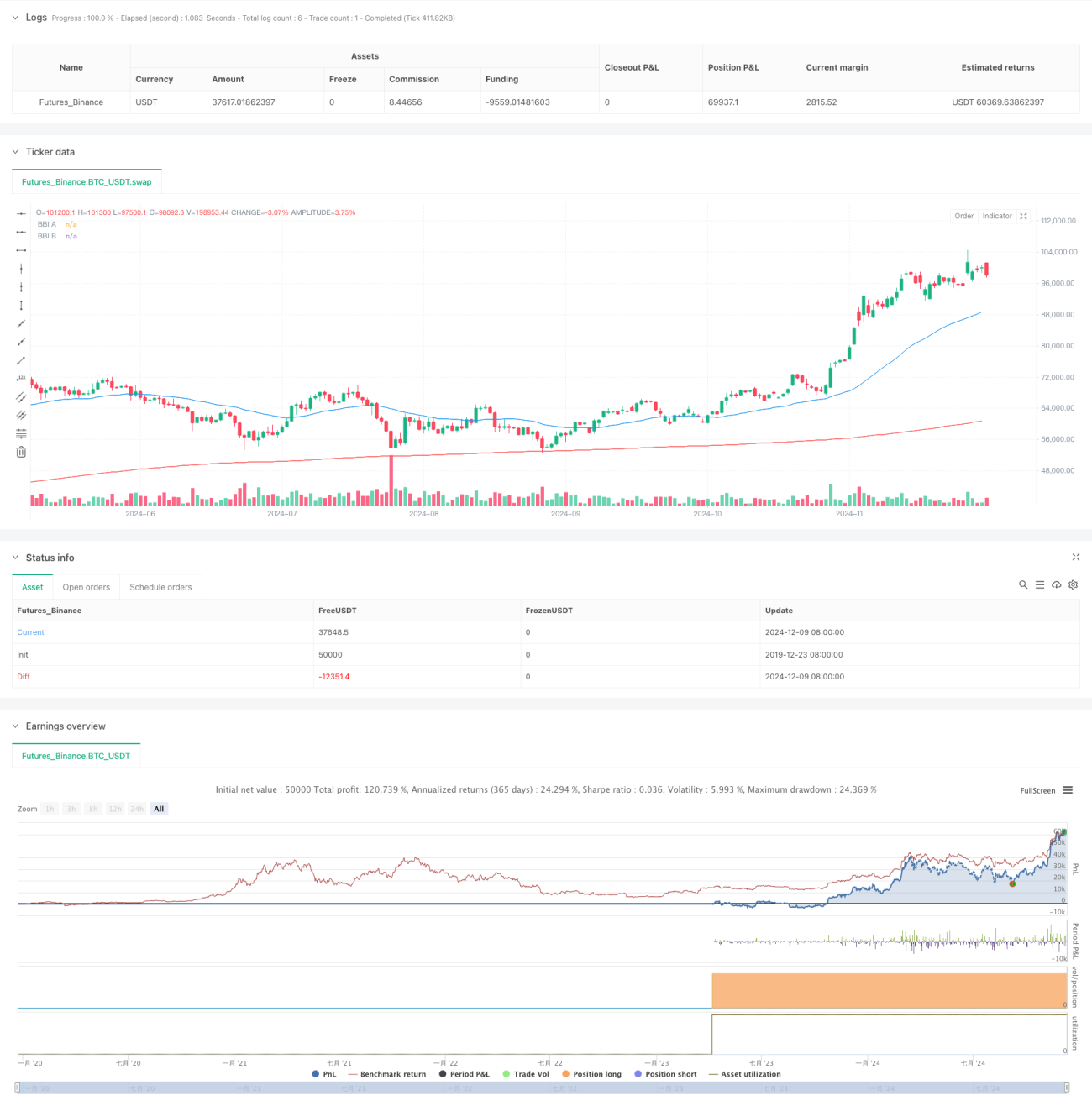

La estrategia utiliza dos conjuntos de indicadores BBI, cada uno compuesto por cuatro medias móviles simples (SMA) de diferentes periodos. El grupo A utiliza periodos más cortos (12/24/48/80) para capturar tendencias de precios a corto plazo; el grupo B utiliza periodos más largos (120/240/480/600) para confirmar la tendencia a largo plazo. Cuando el BBI de corto plazo cruza al alza el BBI de largo plazo, se abre una posición larga; cuando cruza a la baja, se cierra la posición.

Principio de la estrategia

- Se calculan dos conjuntos de indicadores BBI, cada uno a partir de cuatro medias móviles simples de diferentes periodos.

- BBI del grupo A = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- BBI del grupo B = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Cuando el BBI del grupo A supera al alza al BBI del grupo B, indica que la tendencia a corto plazo comienza a ser más fuerte que la tendencia a largo plazo, momento en el que se ingresa en largo.

- Cuando el BBI del grupo A rompe a la baja el BBI del grupo B, indica que la tendencia a corto plazo se debilita, momento en el que se cierra la posición.

Ventajas de la estrategia

- Al utilizar una combinación de múltiples medias móviles, se reducen eficazmente las señales falsas de un solo indicador.

- La combinación del juicio de tendencia a corto y largo plazo mejora la fiabilidad de las señales de trading.

- La lógica de la estrategia es simple y clara, fácil de entender y ejecutar.

- Posee buenas características de seguimiento de tendencia, capaz de capturar movimientos de tendencia importantes.

Riesgos de la estrategia

- En mercados laterales puede generar señales de cruce frecuentes, provocando un exceso de operaciones.

- Tanto la entrada como la salida tienen cierto retraso, lo que puede llevar a perder el mejor precio.

- No se consideran medidas de control de riesgo, como la colocación de stop loss o take profit.

- En mercados de alta volatilidad pueden ocurrir grandes retrocesos.

Direcciones de optimización de la estrategia

- Agregar indicadores de confirmación de tendencia, como RSI o MACD, para filtrar señales falsas.

- Incorporar mecanismos de stop loss y take profit para controlar el riesgo por operación.

- Optimizar los parámetros de los periodos del BBI, ajustándolos según las características del mercado.

- Considerar la inclusión de indicadores de volumen para mejorar la fiabilidad de las señales.

- Agregar un filtro de volatilidad del mercado para reducir la frecuencia de operaciones en periodos de alta volatilidad.

Resumen

Esta estrategia captura la tendencia del mercado comparando los cruces de los indicadores BBI de diferentes periodos, y se caracteriza por una lógica clara y fácil ejecución. Sin embargo, es necesario agregar medidas de control de riesgo y optimizar los parámetros según las diferentes condiciones del mercado para mejorar la estabilidad y fiabilidad de la estrategia. Se recomienda realizar pruebas de backtesting exhaustivas antes de operar en vivo, y combinar otros indicadores técnicos para la toma de decisiones de trading.

- 1