Resumen

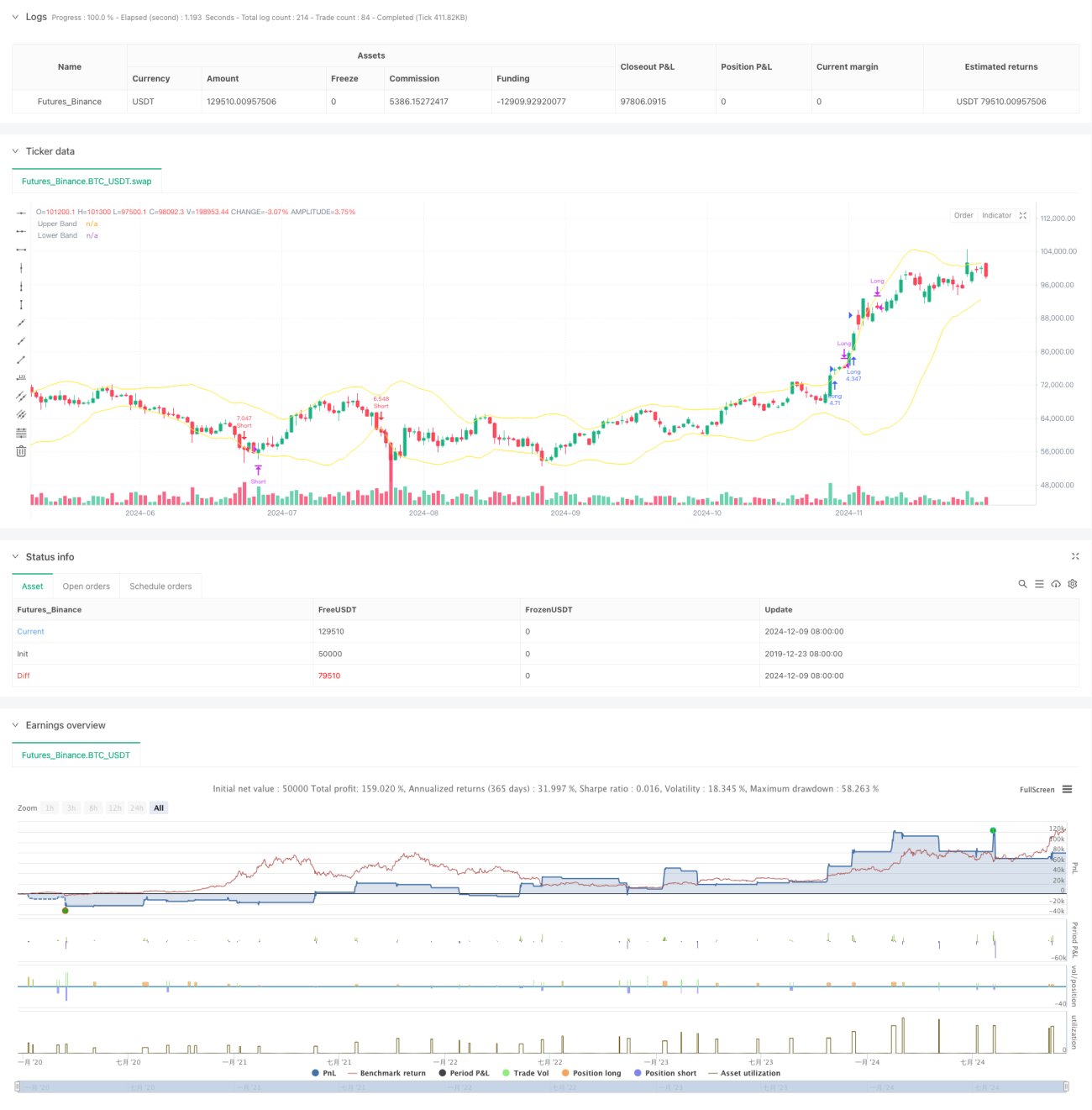

Esta estrategia es un sistema de trading cuantitativo de cuatro horas basado en las Bandas de Bollinger, que combina las filosofías de ruptura de tendencia y reversión a la media. La estrategia captura el impulso del mercado mediante rupturas de las bandas superior e inferior, aprovecha la reversión a la media para tomar ganancias y controla el riesgo mediante stops. Utiliza un apalancamiento de 3x, equilibrando rentabilidad con control de riesgos.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Se utiliza una media móvil de 20 períodos como la banda media de Bollinger y 2 desviaciones estándar como el rango de volatilidad.

- Señal de entrada: cuando el cuerpo de la vela (promedio del precio de apertura y cierre) rompe la banda superior, se abre una posición larga; cuando rompe la banda inferior, se abre una posición corta.

- Señal de salida: en posiciones largas, si dos velas consecutivas tienen tanto el precio de cierre como el de apertura por debajo de la banda superior y el precio de cierre es menor que el de apertura, se cierra la posición; para posiciones cortas, se aplica la lógica opuesta.

- Control de riesgo: al abrir la posición, se establece un stop loss en el máximo/mínimo de la vela actual para asegurar que la pérdida por operación sea controlable.

Ventajas de la estrategia

- Lógica de trading clara: combina enfoques de tendencia y reversión, funcionando bien en diferentes condiciones de mercado.

- Control de riesgo sólido: el stop loss dinámico basado en la fluctuación de las velas controla eficazmente las caídas.

- Filtrado de señales falsas: al confirmar la ruptura mediante la posición del cuerpo de la vela en lugar del precio de cierre solo, se reducen las pérdidas por falsas rupturas.

- Gestión de capital razonable: ajusta dinámicamente el tamaño de la posición según el capital de la cuenta, equilibrando rentabilidad y riesgo.

Riesgos de la estrategia

- Riesgo de mercado lateral: en mercados en rango, pueden activarse frecuentemente señales falsas de ruptura, provocando stops continuos.

- Riesgo de apalancamiento: el uso de 3x puede generar pérdidas significativas durante movimientos bruscos.

- Riesgo de colocación del stop loss: fijar el stop en el máximo/mínimo de la vela puede ser demasiado amplio, aumentando la pérdida por operación.

- Dependencia del marco temporal: el intervalo de cuatro horas puede ser lento en algunos entornos de mercado, perdiendo oportunidades.

Direcciones de optimización

- Añadir un filtro de tendencia: incorporar un indicador de tendencia de período más largo para operar en la dirección de la tendencia principal.

- Optimizar el stop loss: considerar el uso de ATR o el ancho de las Bandas de Bollinger para ajustar dinámicamente la distancia del stop.

- Mejorar la gestión de posición: ajustar dinámicamente el apalancamiento según la volatilidad o la fuerza de la tendencia.

- Incluir análisis del entorno de mercado: añadir indicadores de volumen o volatilidad para identificar el estado actual del mercado y decidir si abrir posiciones.

Conclusión

Esta estrategia combina el seguimiento de tendencia y la reversión a la media de las Bandas de Bollinger. Mediante condiciones estrictas de apertura y cierre, así como medidas de control de riesgo, logra obtener rentabilidad estable tanto en mercados tendenciales como laterales. Su principal fortaleza radica en una lógica de trading clara y un sistema de control de riesgo completo. No obstante, se debe prestar atención a la optimización del apalancamiento y la identificación del entorno de mercado para mejorar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month") - 1