Estrategia de Gestión Dinámica de Posiciones con Canal de Bollinger Adaptativo

Resumen

Esta estrategia es un sistema de trading adaptativo basado en las Bandas de Bollinger, que gestiona las posiciones monitorizando dinámicamente la relación entre el precio y las bandas. Utiliza una media móvil de 20 días como banda central, con 2 desviaciones estándar como ancho del canal, y combina confirmaciones de ruptura y juicios de marco temporal para generar señales de trading, logrando una asignación óptima del capital.

Principio de la estrategia

La estrategia aplica el principio estadístico de las Bandas de Bollinger para mantener las fluctuaciones de precio dentro de un intervalo de distribución normal. Incluye:

- Uso de una media móvil simple (SMA) de 20 días para construir la banda central.

- Establecimiento de bandas superior e inferior con 2 desviaciones estándar, formando un rango de fluctuación del precio.

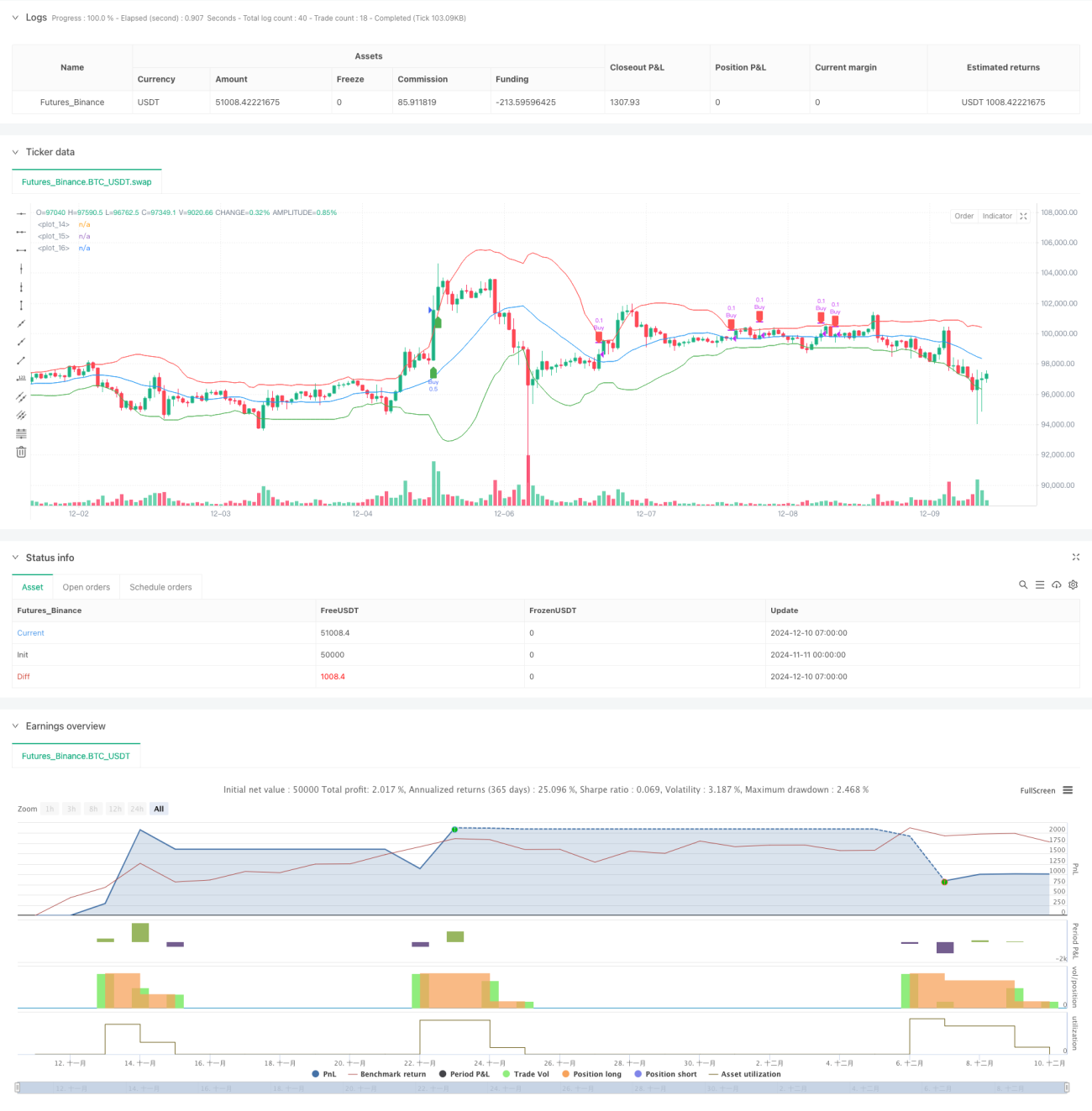

- Cuando el precio supera la banda superior en un 5% o permanece por encima de ella durante 1 hora, se compra un 50% de la posición.

- Al regresar por primera vez a la banda central, se reduce la posición en un 10%; al caer por debajo de la banda inferior en un 5%, se reduce en un 50%.

- Control del riesgo mediante la entrada y salida parcial de posiciones, optimizando los rendimientos.

Ventajas de la estrategia

- Combina seguimiento de tendencia y reversión a la media, manteniendo estabilidad en diferentes entornos de mercado.

- Emplea gestión dinámica de posiciones para evitar riesgos por sobrecarga.

- Filtra señales de ruptura falsas mediante confirmación temporal, aumentando la fiabilidad de las operaciones.

- La estrategia de reducción parcial asegura parte de las ganancias mientras conserva potencial alcista.

- La lógica es simple y clara, fácil de entender y ejecutar.

Riesgos de la estrategia

- En mercados muy volátiles puede generar operaciones frecuentes, aumentando los costos de transacción.

- Los parámetros fijos de las Bandas de Bollinger pueden no adaptarse a todos los entornos de mercado.

- El marco temporal de confirmación de ruptura podría perder oportunidades importantes.

- La reducción parcial podría salir prematuramente de posiciones durante tendencias fuertes.

- La gestión de capital es agresiva y requiere reservas de fondos suficientes.

Direcciones de optimización de la estrategia

- Introducir parámetros adaptativos de Bandas de Bollinger, ajustándolos dinámicamente según la volatilidad del mercado.

- Añadir indicadores de volumen como confirmación auxiliar de señales.

- Optimizar el sistema de gestión de posiciones, ajustando la proporción de entrada según la fuerza de la tendencia.

- Incorporar mecanismos de stop loss para controlar eficazmente el riesgo a la baja.

- Considerar la combinación con otros indicadores técnicos para mejorar la precisión de las señales.

Resumen

Esta estrategia establece un sistema de trading completo mediante el análisis de Bandas de Bollinger y marcos temporales, logrando un equilibrio entre el seguimiento de tendencia y el control de riesgos. Aunque tiene cierto margen de mejora, su diseño general se alinea con los principios fundamentales del trading cuantitativo y posee valor práctico. Se recomienda que los inversores realicen ajustes adecuados en operaciones reales según su tolerancia al riesgo y tamaño de capital.

- 1