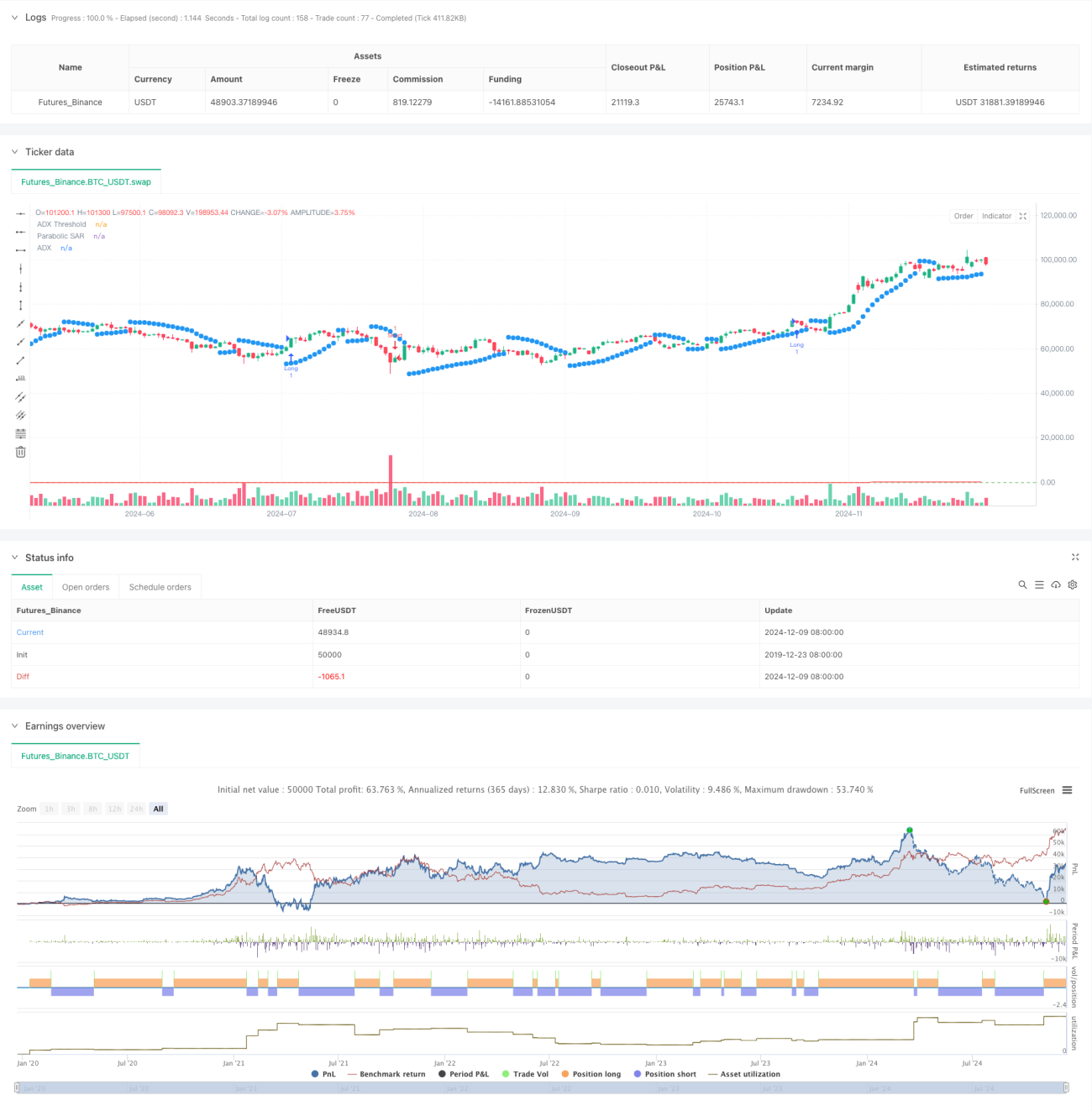

Estrategia mejorada de seguimiento de tendencia: sistema dinámico de identificación de tendencias basado en ADX y SAR parabólico

Resumen

Esta estrategia es un sistema de trading de seguimiento de tendencia que combina el Índice de Movimiento Direccional Promedio (ADX) y el indicador de Parada y Reversión Parabólica (SAR). El sistema mide la fuerza de la tendencia mediante el ADX y confirma la dirección de la tendencia con el SAR, capturando oportunidades de trading en mercados con tendencias fuertes. El sistema emplea un mecanismo de confirmación doble, asegurando tanto la existencia de la tendencia como su fiabilidad.

Principio de la Estrategia

El núcleo de la estrategia se basa en los siguientes componentes clave:

- El indicador ADX mide la fuerza de la tendencia; cuando el valor del ADX supera 25, indica que el mercado presenta una tendencia clara.

- El cruce de DI+ y DI- determina la dirección de la tendencia: DI+ mayor que DI- indica una tendencia alcista, y viceversa para una tendencia bajista.

- El SAR parabólico ajusta dinámicamente los puntos de stop loss para seguir el movimiento del precio, proporcionando una confirmación adicional de la dirección de la tendencia.

Las condiciones de activación de las señales de trading son las siguientes:

- Condición de compra: ADX > 25 y DI+ > DI- y el precio por encima del SAR.

- Condición de venta: ADX > 25 y DI- > DI+ y el precio por debajo del SAR.

- Condición de cierre: cuando aparezca una señal de trading opuesta.

Ventajas de la Estrategia

- El mecanismo de confirmación doble mejora significativamente la fiabilidad de las señales de trading.

- El ajuste dinámico del stop loss ayuda a proteger las ganancias obtenidas.

- Alta capacidad de ajuste de parámetros, adaptable a diferentes entornos de mercado.

- La lógica de la estrategia es clara, fácil de entender y ejecutar.

- Excelente rendimiento en mercados con tendencias fuertes.

Riesgos de la Estrategia

- Puede generar señales falsas frecuentes en mercados laterales o en rango.

- El punto de entrada puede retrasarse respecto al inicio de la tendencia.

- En giros bruscos del mercado, puede sufrir grandes retrocesos.

- Una configuración inadecuada de parámetros puede afectar el rendimiento de la estrategia.

Recomendaciones de control de riesgos:

- Establecer un límite máximo de retroceso.

- Ajustar los parámetros según la volatilidad del mercado.

- Combinar con otros indicadores técnicos para confirmar las operaciones.

- Implementar una estrategia de gestión de posición.

Direcciones de Optimización de la Estrategia

-

Introducir indicadores de volatilidad para ajustar parámetros.

- Aumentar el umbral del ADX durante períodos de alta volatilidad.

- Reducir la sensibilidad del SAR durante períodos de baja volatilidad.

-

Optimizar el mecanismo de salida.

- Añadir objetivos de ganancias.

- Diseñar una estrategia de stop loss dinámico.

-

Añadir filtros de entorno de mercado.

- Combinar con análisis de líneas de tendencia.

- Considerar el factor de volumen.

-

Mejorar la gestión de posición.

- Diseñar el tamaño de la posición basado en el ATR.

- Implementar entrada/salida por tramos.

Conclusión

Esta estrategia construye un robusto sistema de seguimiento de tendencia mediante la combinación de los indicadores ADX y SAR. Su principal ventaja radica en el mecanismo de confirmación doble y el ajuste dinámico del stop loss, aunque puede tener un rendimiento deficiente en mercados laterales. Con una optimización adecuada de parámetros y control de riesgos, la estrategia puede obtener buenos resultados en entornos de mercado con tendencias claras. Se recomienda a los traders realizar pruebas retrospectivas exhaustivas antes de aplicarla en operaciones reales, y ajustar la configuración de parámetros según las características específicas del mercado.

- 1