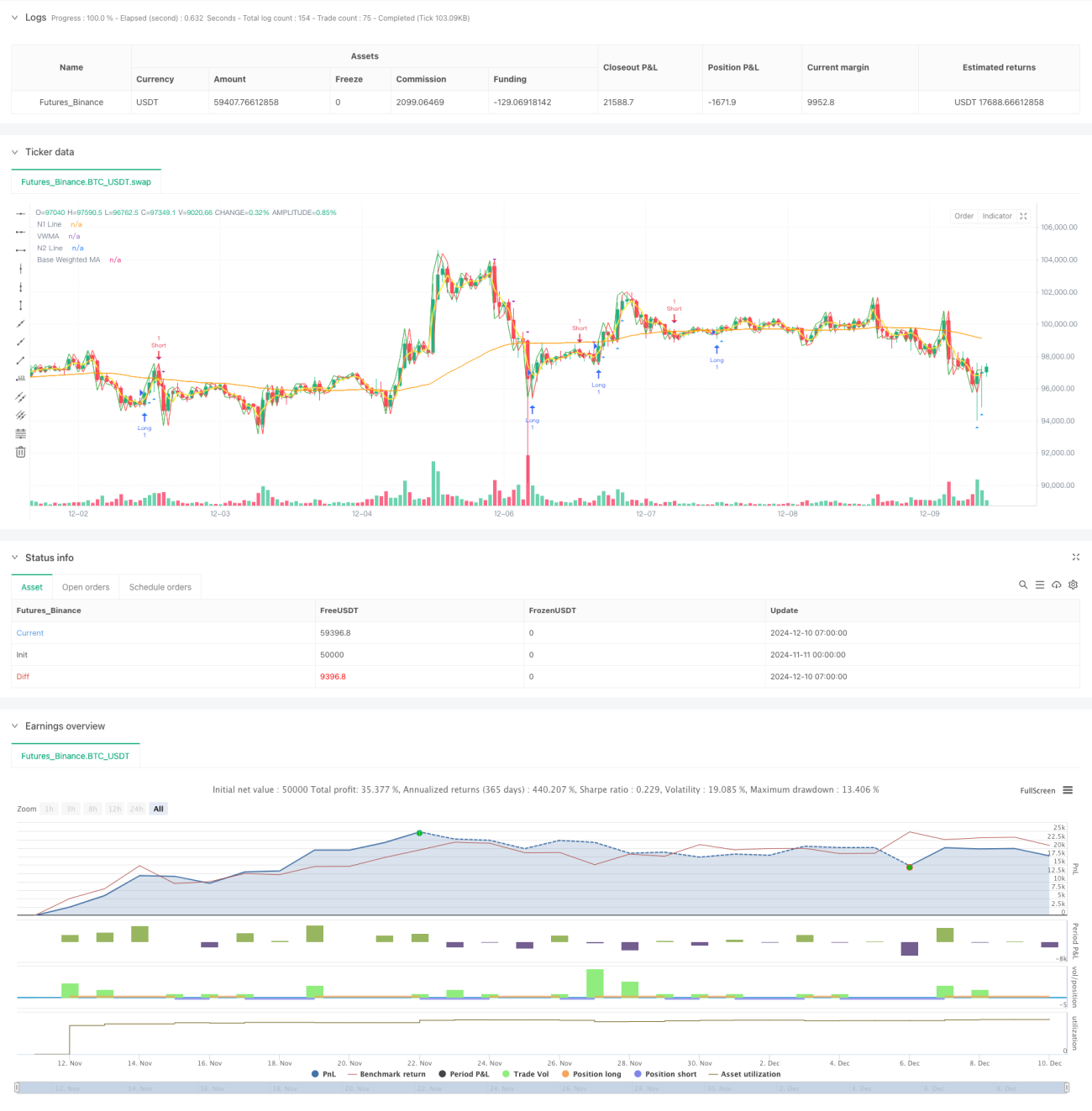

Resumen

Esta estrategia es un sistema de trading cuantitativo integral que combina múltiples medias móviles, el índice de fuerza relativa (RSI), el índice direccional promedio (ADX) y el análisis de volumen. La estrategia opera sobre la base de la confirmación de la tendencia, utilizando la coordinación de múltiples indicadores técnicos y filtrando señales con análisis de volumen y de impulso para mejorar la fiabilidad de las operaciones.

Principio de la estrategia

La lógica central de la estrategia se basa en los siguientes componentes clave:

- Construir un sistema de medias múltiples utilizando la doble media móvil Hull (Double HullMA), la media móvil ponderada por volumen (VWMA) y la media móvil ponderada base (WMA).

- Determinar la fuerza de la tendencia mediante el indicador ADX, operando solo cuando la tendencia es evidente.

- Utilizar el RSI para filtrar estados extremos del mercado, evitando operar en zonas de sobrecompra o sobreventa.

- Combinar el análisis de volumen, requiriendo que el volumen supere un umbral determinado al aparecer la señal.

- Determinar la dirección específica de la operación mediante el cruce de las líneas n1 y n2.

El sistema de medias múltiples proporciona un juicio base sobre la tendencia de los precios, el ADX asegura que solo se opere cuando la tendencia es suficientemente fuerte, el RSI ayuda a evitar comprar en máximos o vender en mínimos, y el análisis de volumen garantiza que las operaciones se realicen en periodos de alta actividad del mercado.

Ventajas de la estrategia

- El mecanismo de confirmación múltiple reduce el riesgo de falsas roturas.

- La combinación de indicadores técnicos y análisis de volumen mejora la fiabilidad de las operaciones.

- El filtro del RSI evita entrar en momentos desfavorables del mercado.

- El uso del ADX asegura operar solo cuando la tendencia es clara, aumentando la tasa de aciertos.

- El requisito de volumen ayuda a confirmar el consenso del mercado.

- La lógica de la estrategia es clara y los parámetros son altamente ajustables.

Riesgos de la estrategia

- Los múltiples filtros pueden hacer que se pierdan algunas oportunidades de trading.

- Puede tener un rendimiento deficiente en mercados laterales.

- La optimización de parámetros puede provocar sobreajuste (overfitting).

- El sistema de medias móviles puede reaccionar con retraso en movimientos rápidos de reversión.

- El filtro de volumen puede limitar las oportunidades de trading en mercados de baja liquidez.

Se recomienda gestionar el riesgo mediante:

- Ajustar los parámetros según las características del mercado.

- Establecer stops de pérdidas y toma de ganancias adecuados.

- Controlar el porcentaje de capital en cada operación.

- Realizar backtests periódicos para verificar la efectividad de la estrategia.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de parámetros adaptativos que se ajusten dinámicamente según el estado del mercado.

- Añadir un filtro de volatilidad del mercado para ajustar la posición durante periodos de alta volatilidad.

- Mejorar el mecanismo de salida, considerando la incorporación de un trailing stop.

- Optimizar el filtro de volumen, considerando el volumen relativo en lugar del absoluto.

- Incluir un filtro temporal para evitar los periodos de publicación de noticias importantes.

- Considerar añadir indicadores de volatilidad de precios para mejorar la identificación del riesgo de mercado.

Conclusión

Esta estrategia construye un sistema de seguimiento de tendencias relativamente completo mediante la coordinación de múltiples indicadores técnicos. Su característica principal es mejorar la fiabilidad de las operaciones a través de confirmaciones múltiples, controlando el riesgo con diversos filtros. Aunque puede perder algunas oportunidades de trading, en general ayuda a aumentar la estabilidad de las operaciones. Siguiendo las direcciones de optimización sugeridas, la estrategia aún tiene margen de mejora.

- 1