Estrategia de trading cuantitativo de tendencia con retroceso de Fibonacci dinámico avanzado

Resumen

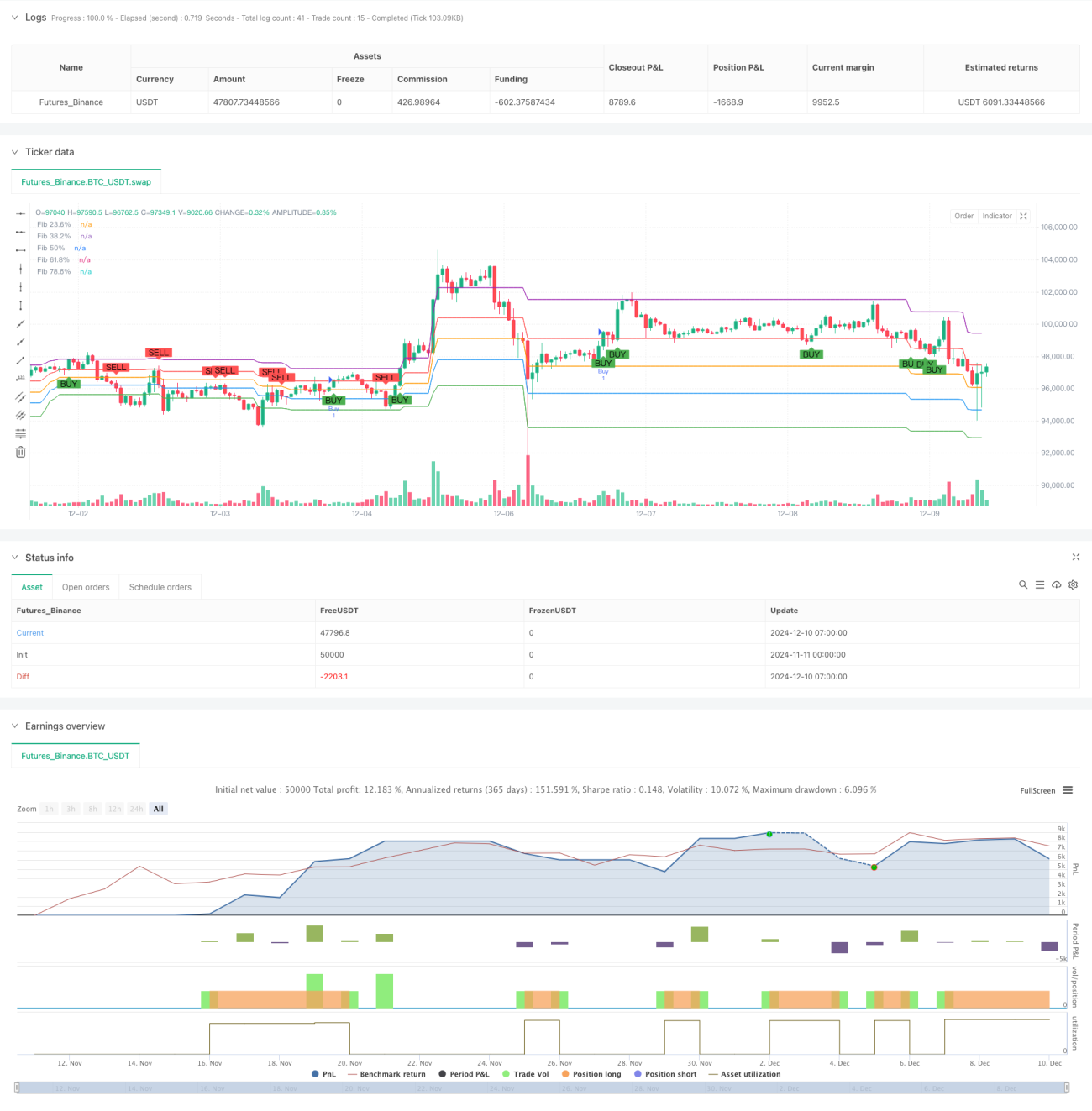

Esta estrategia es un sistema avanzado de seguimiento de tendencias basado en el principio de retroceso de Fibonacci. Calcula dinámicamente niveles importantes de retroceso de Fibonacci (23.6%, 38.2%, 50%, 61.8%, 78.6%) para identificar posibles zonas de soporte y resistencia. El sistema utiliza una ventana retrospectiva de 100 períodos para determinar los puntos más altos y más bajos, y a partir de ahí calcula cada nivel de retroceso. La estrategia integra señales precisas de entrada y mecanismos de gestión de riesgos, activando señales de trading mediante la ruptura de niveles clave de Fibonacci.

Principio de la estrategia

La lógica central de la estrategia se basa en la teoría de que el precio tiende a revertirse cerca de niveles clave de retroceso de Fibonacci durante las tendencias principales. Específicamente:

- El sistema calcula continuamente los puntos máximos y mínimos mediante una ventana deslizante, asegurando que los niveles de retroceso se actualicen dinámicamente.

- Cuando el precio supera al alza el nivel de retroceso del 61.8%, se activa una señal de compra, indicando la continuación de la tendencia alcista.

- Cuando el precio cae por debajo del nivel de retroceso del 38.2%, el sistema identifica una señal bajista.

- El take profit se establece en el nivel de retroceso del 100% (punto máximo), y el stop loss en el nivel de retroceso del 0% (punto mínimo).

- La estrategia utiliza la función plot para marcar cada nivel clave en el gráfico, facilitando el análisis visual.

Ventajas de la estrategia

- Alta adaptabilidad dinámica: la estrategia ajusta automáticamente los niveles de retroceso según las condiciones del mercado.

- Gestión de riesgos sólida: controla estrictamente el riesgo mediante posiciones predefinidas de take profit y stop loss.

- Señales claras y objetivas: las señales de entrada y salida se basan en rupturas objetivas de precios, reduciendo el juicio subjetivo.

- Alto nivel de visualización: muestra claramente cada precio clave en el gráfico, facilitando el análisis y la verificación.

- Parámetros ajustables: el período retrospectivo y los niveles de Fibonacci se pueden ajustar según sea necesario.

Análisis de riesgos

- Riesgo de mercado lateral: puede generar señales falsas durante fases de consolidación horizontal.

- Riesgo de retraso: los cálculos basados en datos históricos pueden provocar señales retrasadas.

- Riesgo de gaps de precio: los gaps pueden invalidar el stop loss.

- Sensibilidad a parámetros: diferentes configuraciones del período retrospectivo afectan el rendimiento de la estrategia.

Se recomienda controlar el riesgo mediante:

- Confirmar el entorno del mercado combinando indicadores de tendencia.

- Ajustar adecuadamente la posición del stop loss.

- Utilizar un stop loss móvil.

- Optimizar periódicamente los parámetros de la estrategia.

Direcciones de optimización de la estrategia

- Agregar un filtro de tendencia para operar solo en tendencias claras.

- Introducir señales de confirmación de volumen.

- Optimizar el mecanismo de take profit y stop loss, por ejemplo, usando stop loss móvil.

- Añadir condiciones de filtrado de volatilidad del mercado.

- Desarrollar un mecanismo de ajuste adaptativo del período retrospectivo.

Resumen

Se trata de una estrategia de trading sistemática basada en la teoría clásica del análisis técnico. Su implementación programática le otorga objetividad y repetibilidad. La principal ventaja de la estrategia radica en combinar la teoría de Fibonacci con un estricto control de riesgos, siendo adecuada para su aplicación en mercados con tendencia. Mediante la optimización y mejora continua, se espera que esta estrategia mantenga un rendimiento estable en diversos entornos de mercado.

- 1