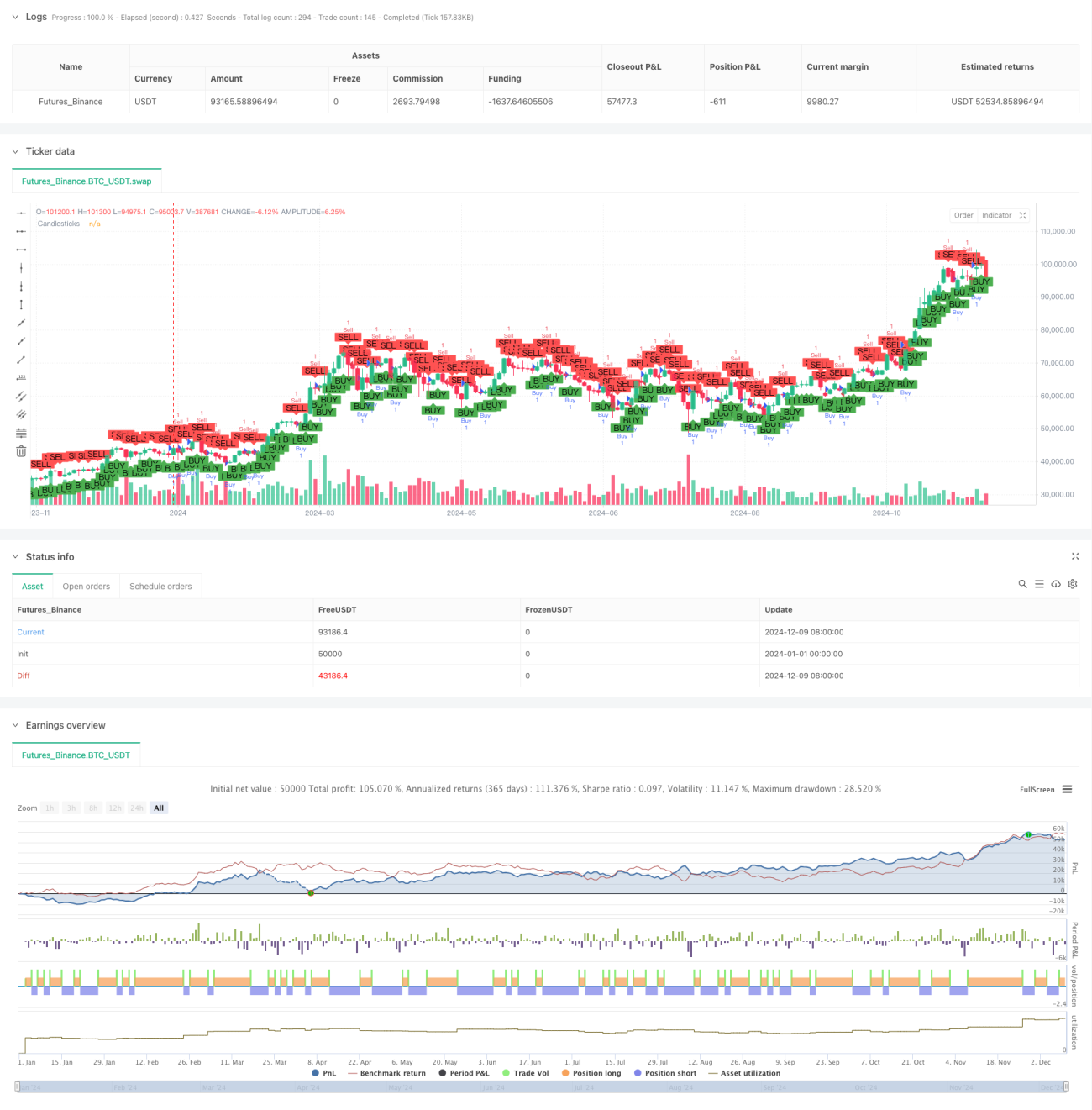

Resumen

Se trata de una estrategia de trading de alta frecuencia basada en la dirección de cierre de velas de 1 minuto. La estrategia determina la tendencia del mercado mediante la relación entre el precio de cierre y el precio de apertura de la vela, y opera en largo tras la formación de una vela alcista y en corto tras una vela bajista. Utiliza un tiempo de tenencia fijo, cerrando la posición al cierre de la siguiente vela, y limita el número máximo de operaciones diarias para controlar el riesgo.

Principio de la estrategia

La lógica central de la estrategia es juzgar la tendencia del mercado a corto plazo a través de la dirección de cierre de las velas:

- Cuando el precio de cierre es superior al de apertura, se forma una vela alcista (vela blanca/verde), lo que indica que la fuerza compradora domina en ese período, y la estrategia opta por ir en largo.

- Cuando el precio de cierre es inferior al de apertura, se forma una vela bajista (vela negra/roja), lo que indica que la fuerza vendedora domina en ese período, y la estrategia opta por ir en corto.

- La estrategia cierra la posición al cierre de la siguiente vela después de abrir la operación, logrando ganancias rápidas o deteniendo pérdidas.

- El número de operaciones diarias está limitado a 200, evitando el exceso de trading.

- Cada operación utiliza el 1% del capital de la cuenta para controlar el riesgo.

Ventajas de la estrategia

- Lógica de trading simple y clara, fácil de entender e implementar.

- Tiempo de tenencia corto, lo que reduce el riesgo de las fluctuaciones del mercado.

- Utiliza un tiempo de tenencia fijo, evitando sesgos derivados de juicios subjetivos.

- Establece un límite máximo de operaciones diarias para controlar eficazmente el riesgo.

- Gestión de riesgo basada en porcentaje, protegiendo la seguridad del capital de la cuenta.

- Visualización de señales de trading para facilitar el monitoreo y la optimización de la estrategia.

Riesgos de la estrategia

- El trading de alta frecuencia puede generar costos de transacción elevados.

Solución: Elegir activos con spreads reducidos y optimizar los horarios de trading. - Puede sufrir pérdidas consecutivas en mercados altamente volátiles.

Solución: Agregar un filtro de volatilidad del mercado. - La estrategia puede verse afectada por falsas rupturas.

Solución: Incorporar indicadores auxiliares como el volumen para confirmar las señales. - Un tiempo de tenencia fijo puede hacer que se pierdan oportunidades de mayor beneficio.

Solución: Ajustar dinámicamente el tiempo de tenencia según las condiciones del mercado. - No considera más información del mercado ni indicadores técnicos adicionales.

Solución: Combinar otros indicadores técnicos para optimizar las condiciones de entrada.

Direcciones de optimización de la estrategia

- Introducir el indicador de volumen: Confirmar la validez de las velas mediante el volumen, mejorando la fiabilidad de las señales de trading.

- Agregar un filtro de tendencia: Combinar indicadores de tendencia como medias móviles para operar en la dirección de la tendencia principal.

- Tiempo de tenencia dinámico: Ajustar dinámicamente el tiempo de tenencia según la volatilidad del mercado, mejorando la adaptabilidad de la estrategia.

- Optimizar la gestión del capital: Ajustar dinámicamente el tamaño de la posición según el historial de ganancias y pérdidas.

- Agregar un filtro de volatilidad del mercado: Pausar el trading en condiciones de mercado con volatilidad excesiva o demasiado baja.

- Añadir filtro horario: Evitar los períodos de alta volatilidad al inicio y cierre del mercado.

Conclusión

Esta estrategia es un sistema de trading de alta frecuencia basado en la dirección de cierre de las velas, que captura oportunidades de mercado a corto plazo mediante un simple análisis de la acción del precio. Sus ventajas radican en una lógica sencilla, un tiempo de tenencia corto y un riesgo controlable, pero también enfrenta desafíos como altos costos de transacción y falsas rupturas. Al incorporar más indicadores técnicos y esquemas de optimización, se espera mejorar aún más la estabilidad y rentabilidad de la estrategia. Para los inversores que buscan oportunidades de trading a corto plazo, esta es una estrategia digna de probar y perfeccionar.

- 1