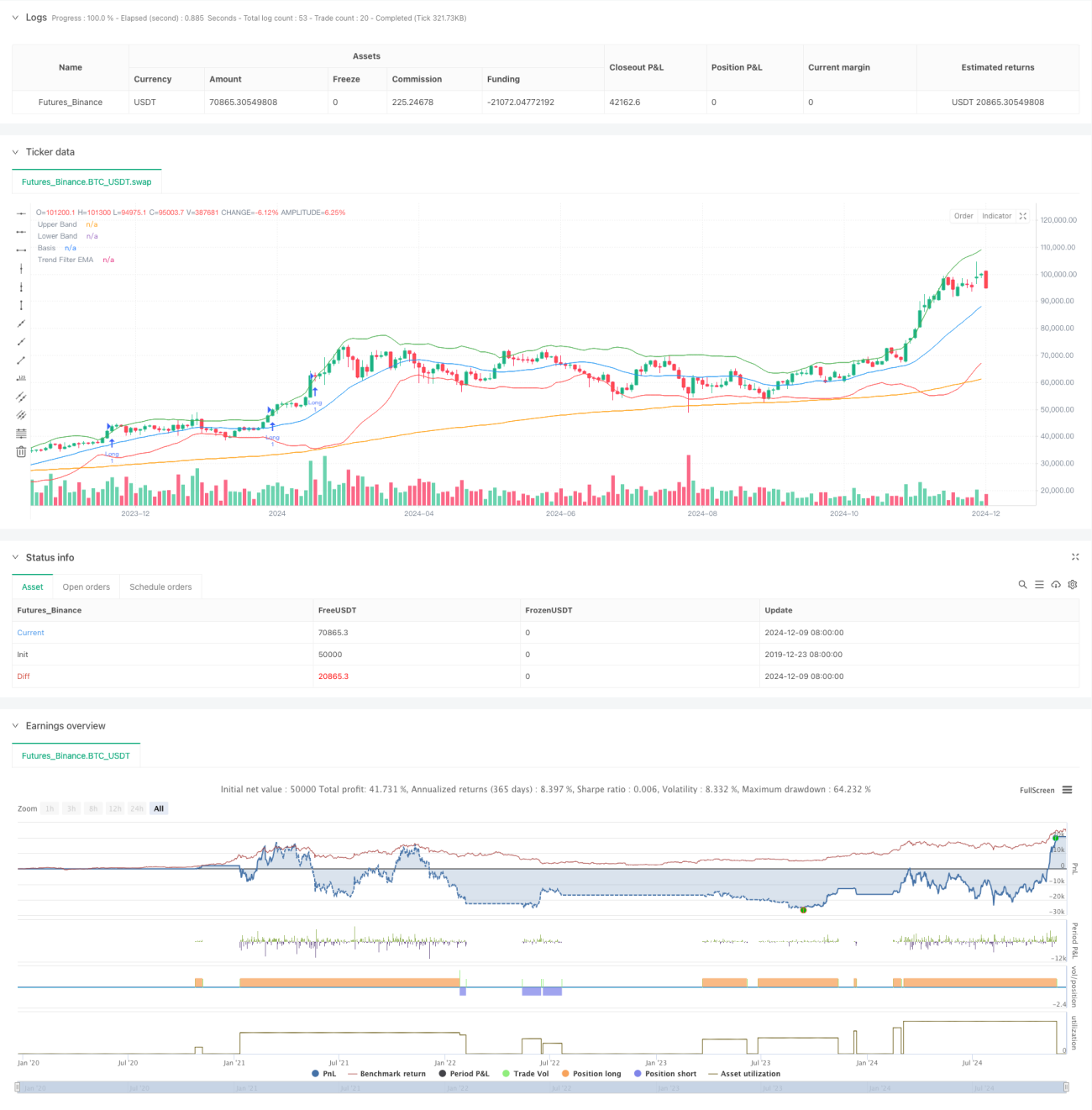

Resumen

Esta estrategia es un sistema de trading cuantitativo avanzado que combina las bandas de Bollinger, el indicador RSI y un filtro de tendencia de EMA de 200 períodos. Mediante la coordinación de múltiples indicadores técnicos, el sistema captura oportunidades de ruptura de alta probabilidad en la dirección de la tendencia, filtrando eficazmente las señales falsas en mercados laterales. El sistema emplea stops dinámicos y objetivos de ganancias basados en la relación riesgo-beneficio, con el objetivo de lograr un rendimiento de trading sólido.

Principio de la Estrategia

La lógica central de la estrategia se basa en tres niveles:

- Señal de ruptura de las bandas de Bollinger: Utilizando las bandas superior e inferior como canales de volatilidad, una ruptura por encima de la banda superior se considera una señal de compra, y una ruptura por debajo de la banda inferior, una señal de venta.

- Confirmación de impulso con RSI: El RSI por encima de 50 confirma el impulso alcista, y por debajo de 50 confirma el impulso bajista, evitando operar en ausencia de tendencia.

- Filtro de tendencia con EMA: Se utiliza la EMA de 200 períodos para determinar la tendencia principal, abriendo posiciones solo en la dirección de la tendencia. Se opera en largo cuando el precio está por encima de la EMA, y en corto cuando está por debajo.

La confirmación de la operación requiere:

- Dos velas consecutivas manteniendo la ruptura.

- Volumen superior a la media de 20 períodos.

- Stop dinámico basado en el valor ATR.

- Objetivo de ganancias basado en una relación riesgo-beneficio de 1.5 veces.

Ventajas de la Estrategia

- Filtrado coordinado de múltiples indicadores técnicos, mejorando significativamente la calidad de las señales.

- Mecanismo dinámico de gestión de posición, ajustándose adaptativamente según la volatilidad del mercado.

- Estricto mecanismo de confirmación de operaciones, reduciendo eficazmente las señales falsas.

- Sistema completo de control de riesgos, incluyendo stops dinámicos y una relación fija riesgo-beneficio.

- Amplio espacio de optimización de parámetros, adaptable a diferentes entornos de mercado.

Riesgos de la Estrategia

- La optimización excesiva de parámetros puede provocar sobreajuste.

- Mercados con volatilidad extrema pueden activar stops frecuentes.

- Mercados laterales pueden generar pérdidas consecutivas.

- Retraso en las señales en puntos de inflexión de tendencia.

- Posibles señales contradictorias entre los indicadores técnicos.

Recomendaciones de control de riesgos:

- Cumplir estrictamente la disciplina de stops.

- Controlar el riesgo por operación individual.

- Realizar backtests periódicos para validar la efectividad de los parámetros.

- Combinar con análisis fundamental.

- Evitar el exceso de trading.

Direcciones de Optimización de la Estrategia

- Incorporar más indicadores técnicos para validación mutua.

- Desarrollar un mecanismo de optimización adaptativa de parámetros.

- Agregar indicadores de sentimiento del mercado.

- Optimizar el mecanismo de confirmación de operaciones.

- Desarrollar un sistema de gestión de posición más flexible.

Principales ideas de optimización:

- Ajustar dinámicamente los parámetros según diferentes ciclos del mercado.

- Añadir condiciones de filtrado de operaciones.

- Optimizar la configuración de la relación riesgo-beneficio.

- Perfeccionar el mecanismo de stop.

- Desarrollar un sistema de confirmación de señales más inteligente.

Conclusión

Esta estrategia construye un sistema de trading completo mediante la combinación orgánica de indicadores técnicos como las bandas de Bollinger, RSI y EMA. El sistema garantiza la calidad de las operaciones, al tiempo que muestra un fuerte valor práctico a través de un estricto control de riesgos y un espacio flexible de optimización de parámetros. Se recomienda a los traders validar cuidadosamente los parámetros en operaciones reales, cumplir estrictamente la disciplina de trading y optimizar continuamente el rendimiento de la estrategia.

- 1