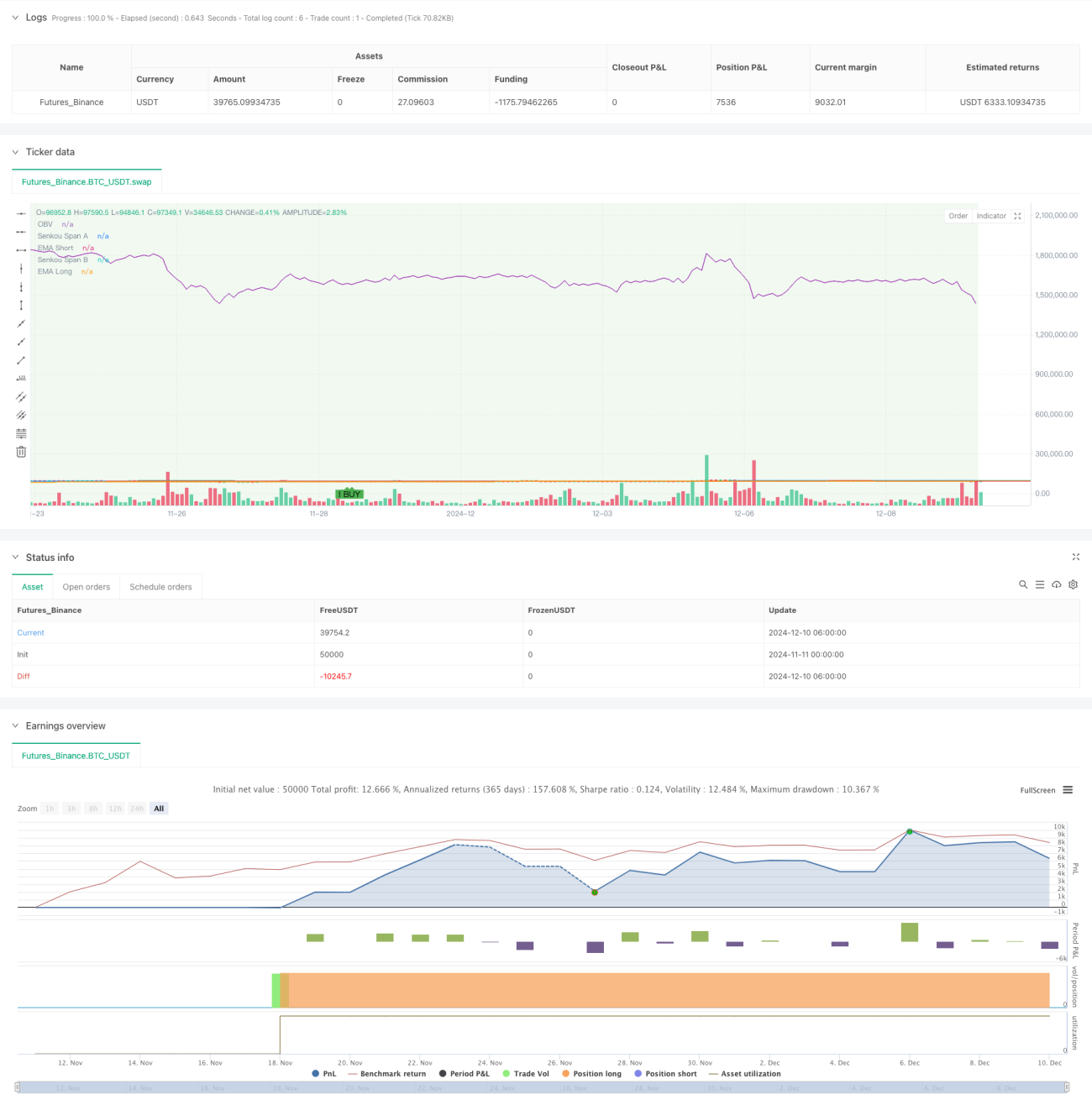

Resumen

Se trata de una estrategia de seguimiento de tendencia y ruptura de volatilidad que combina múltiples indicadores técnicos. Integra sistemas de medias móviles (EMA), indicador de fuerza de tendencia (ADX), indicador de volatilidad del mercado (ATR), análisis de precio y volumen (OBV), así como indicadores auxiliares como el gráfico Ichimoku y el estocástico (Stochastic) para capturar oportunidades de tendencia y ruptura en el mercado. La estrategia incluye un filtro horario estricto, operando solo en períodos de negociación específicos para mejorar la eficiencia.

Principio de la Estrategia

La lógica central de la estrategia se basa en el juicio integral de múltiples capas de indicadores técnicos:

- Utiliza EMA de 50 y 200 períodos para construir un sistema de seguimiento de tendencia.

- Confirma la fuerza de la tendencia mediante el indicador ADX.

- Emplea el gráfico Ichimoku para proporcionar confirmación adicional de la tendencia.

- Combina el indicador estocástico para identificar zonas de sobrecompra y sobreventa.

- Utiliza el ATR para establecer stops dinámicos y objetivos de ganancias.

- Verifica el soporte de volumen mediante el OBV.

La estrategia genera una señal de compra cuando se cumplen las siguientes condiciones:

- Se encuentra dentro del período de negociación permitido.

- El precio está por encima de la EMA de corto plazo.

- La EMA de corto plazo está por encima de la EMA de largo plazo.

- El ADX supera el umbral establecido.

- El precio está por encima del gráfico Ichimoku.

- El indicador estocástico se encuentra en zona de sobreventa.

Ventajas de la Estrategia

- Validación cruzada de múltiples capas de indicadores técnicos, mejorando la fiabilidad de las señales.

- Combinación de seguimiento de tendencia y ruptura de volatilidad, aumentando la adaptabilidad de la estrategia.

- Evita períodos de negociación ineficientes mediante filtros horarios.

- Establecimiento dinámico de stops y objetivos de ganancias, adaptándose a la volatilidad del mercado.

- Análisis combinado de precio y volumen, ofreciendo una perspectiva de mercado más completa.

- Reglas sistematizadas de entrada y salida, reduciendo el juicio subjetivo.

Riesgos de la Estrategia

- Un sistema con múltiples indicadores puede provocar retraso en las señales.

- En mercados laterales puede generar demasiadas señales falsas.

- La optimización de parámetros es difícil y existe un alto riesgo de sobreoptimización.

- Las restricciones horarias pueden hacer que se pierdan movimientos importantes del mercado.

- Stops demasiado amplios pueden resultar en pérdidas individuales elevadas.

Recomendaciones para el control de riesgos:

- Revisar y optimizar periódicamente los ajustes de parámetros.

- Considerar la incorporación de un filtro de volatilidad.

- Implementar reglas más estrictas de gestión de capital.

- Añadir indicadores auxiliares de confirmación de tendencia.

Direcciones de Optimización de la Estrategia

- Introducir un sistema de parámetros adaptativos que ajuste dinámicamente los indicadores según el estado del mercado.

- Agregar un mecanismo de clasificación del estado del mercado, utilizando diferentes reglas de generación de señales según las condiciones del mercado.

- Optimizar la configuración del filtro horario, analizando los mejores períodos de negociación con datos históricos.

- Mejorar la estrategia de stop, considerando el uso de stops dinámicos.

- Incorporar indicadores de sentimiento del mercado para mejorar la calidad de las señales.

Conclusión

Esta estrategia construye un sistema de trading completo mediante el uso integrado de múltiples indicadores técnicos. Su fortaleza radica en la validación cruzada de múltiples capas de indicadores y un estricto control de riesgos, pero también enfrenta desafíos como la optimización de parámetros y el retraso en las señales. Con la optimización y mejora continua, la estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

- 1