Estrategia de divergencia de momentum con nube Ichimoku de seguimiento de tendencia

Resumen

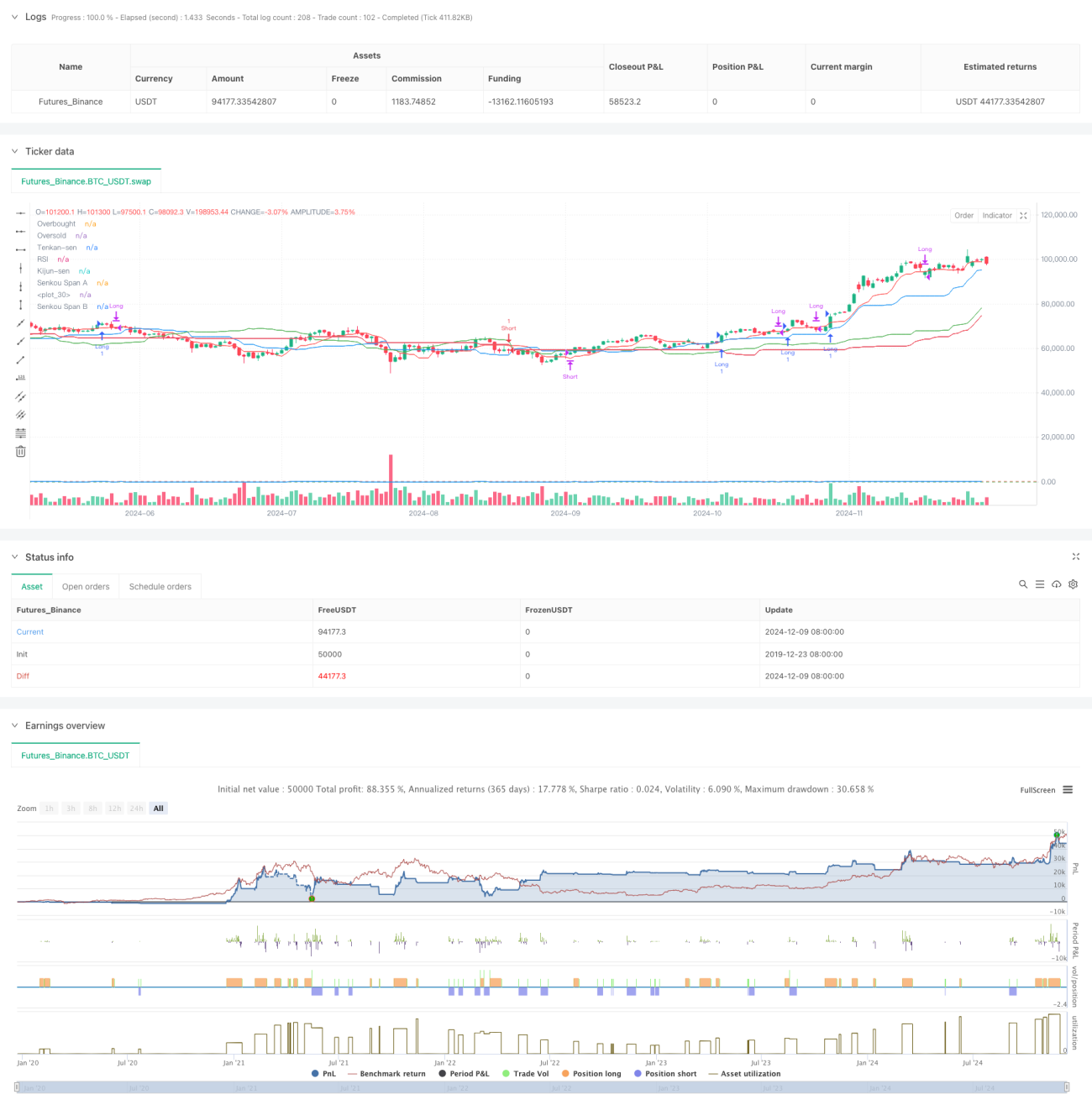

Este estrategia es un sistema de trading de seguimiento de tendencia integral que combina la Nube Ichimoku, el Índice de Fuerza Relativa (RSI) y el indicador de Convergencia/Divergencia de Medias Móviles (MACD). La estrategia determina la dirección general de la tendencia mediante la Nube Ichimoku, confirma el impulso del precio con el RSI, y utiliza el cruce de la línea de señal del MACD para identificar los momentos específicos de entrada y salida, logrando así un análisis de mercado y una toma de decisiones en múltiples niveles.

Principio de la Estrategia

La lógica central de la estrategia se basa en la coordinación de tres indicadores técnicos:

- La Nube Ichimoku se utiliza para determinar el entorno de tendencia. Se identifica una tendencia alcista cuando el precio está por encima de la nube, y una tendencia bajista cuando está por debajo.

- El RSI se emplea para filtrar condiciones extremas del mercado, requiriendo que el RSI sea superior a 30 (no sobrevendido) para operaciones largas, e inferior a 70 (no sobrecomprado) para operaciones cortas.

- El cruce de la línea de señal del MACD actúa como desencadenante específico de entrada y salida. Se entra en largo cuando la línea MACD cruza por encima de la línea de señal, y en corto cuando cruza por debajo.

Las reglas de trading son las siguientes:

Condición larga:

- Precio por encima de la nube.

- RSI mayor a 30.

- La línea MACD cruza por encima de la línea de señal.

Condición corta:

- Precio por debajo de la nube.

- RSI menor a 70.

- La línea MACD cruza por debajo de la línea de señal.

Ventajas de la Estrategia

- Mecanismo de confirmación múltiple: al integrar tres indicadores independientes, se reducen las señales falsas.

- Fuerte seguimiento de tendencia: el uso de la Nube Ichimoku garantiza que la estrategia opere dentro de tendencias claras.

- Control de riesgo sólido: el filtro del RSI evita entrar en zonas de sobrecompra o sobreventa excesivas.

- Señales claras: los cruces del MACD proporcionan señales nítidas de entrada y salida.

- Adaptabilidad: la estrategia puede aplicarse a diferentes entornos de mercado y activos.

Riesgos de la Estrategia

-

Riesgo de cambio de tendencia: pueden producirse pérdidas consecutivas en los puntos de inflexión.

Sugerencia: agregar un requisito de confirmación temporal de la tendencia. -

Riesgo de mercado lateral: en mercados en rango, pueden generarse operaciones frecuentes.

Sugerencia: añadir condiciones de filtrado, como un requisito de amplitud mínima de movimiento. -

Riesgo de rezago: todos los indicadores presentan cierto rezago, lo que puede hacer que se pierdan los puntos óptimos de entrada.

Sugerencia: combinar con indicadores más rápidos o análisis de acción del precio. -

Sensibilidad a parámetros: una configuración incorrecta de parámetros puede llevar a un rendimiento deficiente.

Sugerencia: optimizar mediante backtesting para determinar la combinación de parámetros adecuada.

Direcciones de Optimización

-

Ajuste dinámico de parámetros:

- Ajustar automáticamente los parámetros de la nube según la volatilidad del mercado.

- Modificar dinámicamente los umbrales del RSI basándose en el entorno del mercado.

- Realizar una optimización adaptativa de los parámetros del MACD.

-

Añadir filtros de entorno de mercado:

- Incorporar un indicador de volatilidad para filtrar períodos de baja volatilidad.

- Introducir un mecanismo de confirmación de volumen.

- Considerar más información sobre ciclos de mercado.

-

Mejorar la gestión de riesgos:

- Implementar estrategias de stop loss dinámicas.

- Añadir mecanismos de gestión de tamaño de posición.

- Diseñar mecanismos de salida más flexibles.

Conclusión

Esta estrategia construye un sistema completo de trading de seguimiento de tendencia mediante la combinación de tres indicadores técnicos clásicos: la Nube Ichimoku, el RSI y el MACD. La principal ventaja radica en su mecanismo de confirmación múltiple y sus reglas de trading claras, pero también se debe prestar atención a los riesgos asociados con los puntos de inflexión de tendencia y los mercados laterales. Mediante el ajuste dinámico de parámetros, el filtrado del entorno de mercado y la optimización de la gestión de riesgos, se espera mejorar la estabilidad y la rentabilidad de la estrategia.

- 1