Resumen

Se trata de una estrategia de seguimiento de tendencia que combina el cruce de medias móviles y el índice de fuerza relativa (RSI). La estrategia utiliza el cruce de medias móviles de corto y largo plazo para determinar la dirección de la tendencia del mercado, mientras que el RSI actúa como filtro de impulso para confirmar la fortaleza de la tendencia, mejorando así la fiabilidad de las señales de trading. La estrategia también incluye stops de pérdidas y toma de ganancias porcentuales para la gestión del riesgo.

Principio de la estrategia

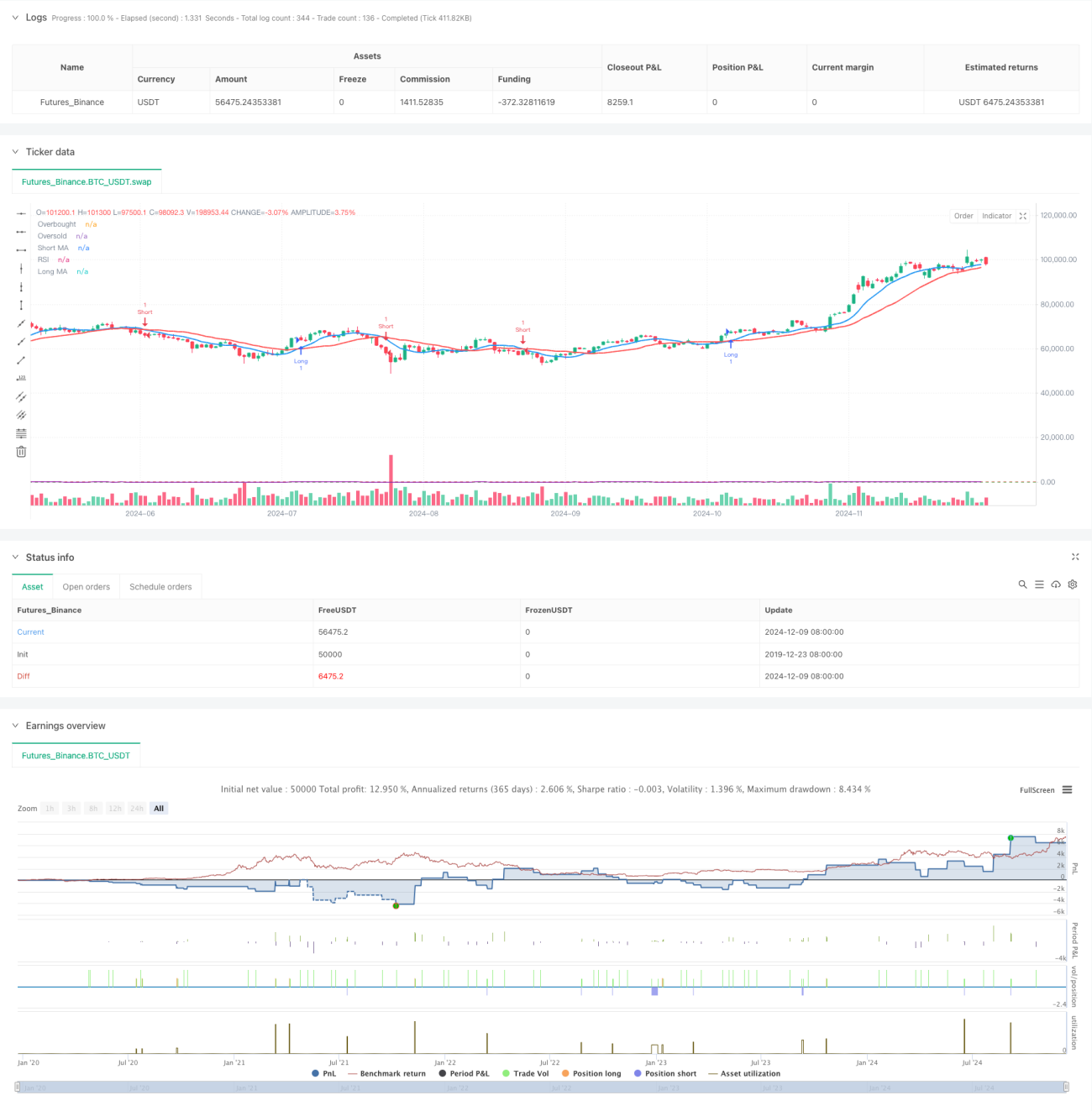

La estrategia utiliza medias móviles simples (SMA) de 9 y 21 períodos como indicador principal de tendencia. Cuando la media móvil de corto plazo cruza al alza la de largo plazo y el RSI es superior a 50, el sistema genera una señal de compra (largo). Cuando la media móvil de corto plazo cruza a la baja la de largo plazo y el RSI es inferior a 50, el sistema genera una señal de venta (corto). Este diseño asegura que la dirección de la operación esté alineada con la tendencia y el impulso del mercado. El sistema controla la relación riesgo-recompensa de cada operación estableciendo un stop de pérdidas del 1% y un take profit del 2%.

Ventajas de la estrategia

- El mecanismo de doble confirmación que combina medias móviles y RSI mejora la fiabilidad de las señales.

- El uso de stops y take profits porcentuales hace que la gestión del riesgo sea más flexible y adaptable.

- Los parámetros son altamente ajustables, lo que permite adaptarse a diferentes entornos de mercado y activos.

- La lógica de la estrategia es simple y clara, fácil de entender y mantener.

- El filtro RSI reduce las pérdidas causadas por falsas rupturas.

Riesgos de la estrategia

- Puede generar señales falsas frecuentes en mercados laterales o con oscilaciones.

- El stop de pérdidas porcentual fijo puede no ser lo suficientemente flexible en mercados de alta volatilidad.

- El sistema de medias móviles tiene un rezago inherente, lo que puede hacer que se pierdan los puntos de entrada óptimos.

- El indicador RSI puede fallar en condiciones extremas del mercado.

- Requiere una optimización cuidadosa de los parámetros para adaptarse a diferentes entornos de mercado.

Direcciones de optimización de la estrategia

- Introducir un mecanismo de stop y take profit adaptativo que se ajuste dinámicamente según la volatilidad del mercado.

- Agregar el indicador de volumen como señal de confirmación adicional.

- Optimizar la selección de períodos de las medias móviles; considerar el uso de medias móviles exponenciales (EMA) para mayor sensibilidad.

- Incorporar un filtro de fuerza de tendencia para reducir automáticamente el tamaño de la posición o pausar las operaciones en mercados laterales.

- Añadir un filtro horario para evitar operar durante la apertura y el cierre del mercado.

Conclusión

Esta es una estrategia de seguimiento de tendencia con una estructura completa y una lógica clara. El cruce de medias móviles proporciona la dirección básica de la tendencia, el RSI confirma el impulso y, junto con el mecanismo de gestión de riesgos, forma un sistema de trading completo. Aunque presenta algunas limitaciones inherentes, mediante una optimización y ajuste continuos, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes entornos de mercado. La clave del éxito de la estrategia radica en la optimización de parámetros y la ejecución del control de riesgos.

- 1