Estrategia de Seguimiento Dinámico de Rango de Tendencia Multi-Ciclo

Resumen

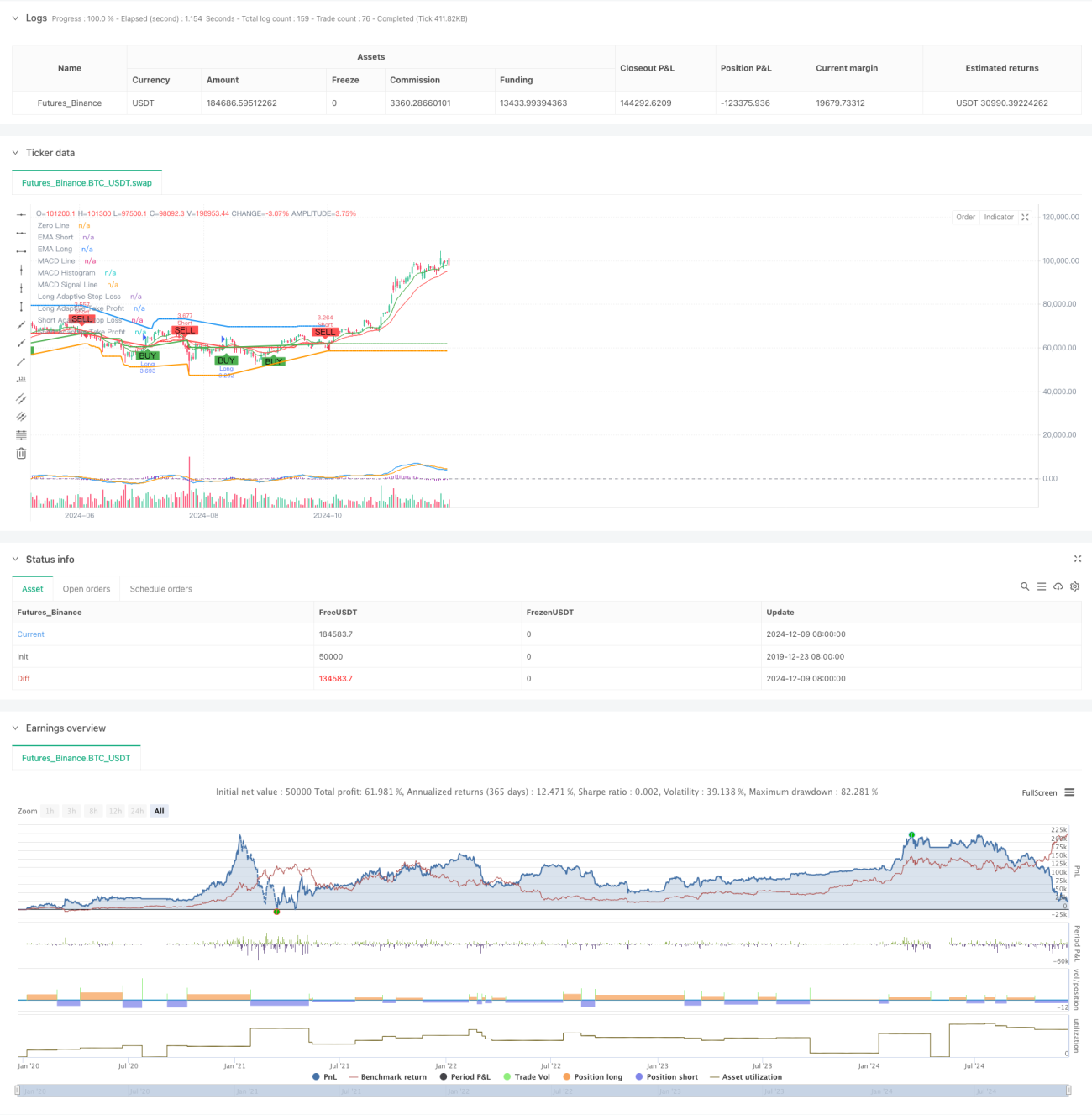

Esta estrategia es un sistema de seguimiento de tendencias adaptativo que combina múltiples indicadores técnicos. Optimiza el rendimiento de las operaciones mediante un análisis multipériodo y ajustes dinámicos de los niveles de stop-loss y take-profit. El núcleo de la estrategia utiliza sistemas de medias móviles para identificar tendencias, confirma la fuerza de la tendencia con RSI y MACD, y ajusta los parámetros de gestión de riesgos basándose en el ATR.

Principio de la estrategia

La estrategia emplea un mecanismo de triple verificación para las operaciones: 1) determina la dirección de la tendencia mediante el cruce de EMAs de período rápido y lento; 2) filtra las señales de trading utilizando los niveles de sobrecompra/sobreventa del RSI y la confirmación de tendencia del MACD; 3) introduce una EMA de período temporal superior para confirmar la tendencia. En el control de riesgos, la estrategia ajusta dinámicamente los objetivos de stop-loss y take-profit según el ATR, logrando una gestión de posición adaptativa. Cuando la volatilidad del mercado aumenta, el sistema expande automáticamente los espacios de stop-loss y ganancias; cuando el mercado se estabiliza, los reduce para mejorar la tasa de aciertos.

Ventajas de la estrategia

- El mecanismo de verificación de señales multidimensional mejora significativamente la precisión de las operaciones

- Los ajustes adaptativos de stop-loss y take-profit se adaptan mejor a diferentes entornos de mercado

- La confirmación de tendencia en marcos temporales superiores reduce efectivamente el riesgo de falsos rompimientos

- El sistema completo de alertas ayuda a aprovechar las oportunidades de trading y controlar los riesgos oportunamente

- La configuración flexible de la dirección de las operaciones permite que la estrategia se adapte a diferentes preferencias de trading

Riesgos de la estrategia

- El mecanismo de verificación múltiple puede provocar que se pierdan algunas oportunidades en mercados rápidos

- En mercados altamente volátiles, los stop-loss dinámicos pueden activarse prematuramente

- En mercados laterales, se pueden generar señales falsas con frecuencia

- Existe el riesgo de sobreajuste durante el proceso de optimización de parámetros

- El análisis multipériodo puede arrojar señales contradictorias en diferentes marcos temporales

Direcciones de optimización de la estrategia

- Introducir indicadores de volumen como confirmación auxiliar para mejorar la fiabilidad de las señales

- Añadir un sistema de puntuación cuantitativa de la fuerza de la tendencia para optimizar el momento de entrada

- Desarrollar un mecanismo de optimización adaptativa de parámetros para mejorar la estabilidad de la estrategia

- Incorporar un sistema de clasificación del entorno de mercado, utilizando diferentes parámetros según el mercado

- Desarrollar un sistema dinámico de gestión de posición que ajuste el tamaño de la posición según la fuerza de la señal

Conclusión

Se trata de un sistema de seguimiento de tendencias meticulosamente diseñado, que ofrece una solución integral de trading mediante mecanismos de verificación multinivel y gestión dinámica de riesgos. La ventaja principal de la estrategia radica en su adaptabilidad y capacidad de control de riesgos, pero al utilizarla es necesario prestar atención a la optimización de parámetros y a la compatibilidad con el entorno del mercado. A través de la optimización y mejora continuas, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1