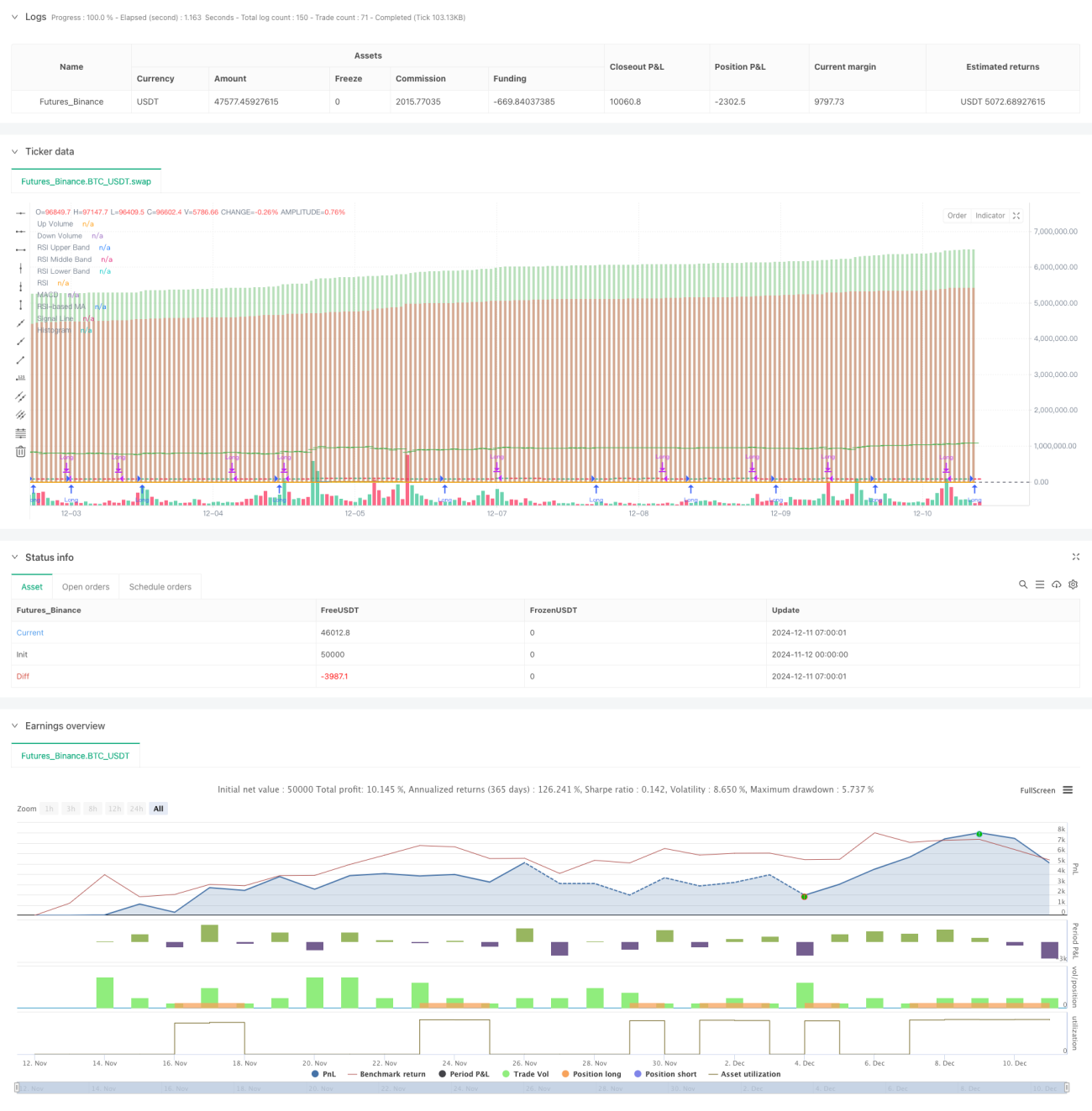

Visión General

Esta estrategia es un sistema de trading integral que combina el análisis del Índice de Fuerza Relativa (RSI), la Convergencia/Divergencia de Medias Móviles (MACD), las Bandas de Bollinger (BB) y el Volumen. A través de la cooperación sinérgica de múltiples indicadores técnicos, la estrategia realiza un análisis completo en aspectos como la tendencia del mercado, la volatilidad y el volumen, identificando así las mejores oportunidades de trading.

Principio de la Estrategia

La lógica central de la estrategia se basa en los siguientes aspectos:

- Usar el RSI(14) para determinar el estado de sobrecompra/sobreventa del mercado, considerando sobreventa cuando el RSI es inferior a 30.

- Utilizar el MACD(12,26,9) para determinar la dirección de la tendencia, considerando el cruce alcista del MACD como señal de compra.

- Calcular la diferencia entre el volumen ascendente y descendente (Delta de Volumen) para confirmar la validez del movimiento del precio.

- Combinar las Bandas de Bollinger para evaluar la volatilidad del precio, optimizando así el momento de entrada.

- Cuando se cumplen las condiciones de RSI sobrevendido, cruce alcista del MACD y Delta de Volumen positivo, el sistema emite la mejor señal de compra.

- Cuando ocurre un cruce bajista del MACD o el RSI supera 60, el sistema cierra automáticamente la posición para controlar el riesgo.

Ventajas de la Estrategia

- La validación cruzada de múltiples indicadores mejora la fiabilidad de las señales de trading.

- El análisis de volumen confirma la validez de la tendencia del precio.

- Incluye una selección adaptativa del tipo de media móvil, lo que aumenta la flexibilidad de la estrategia.

- Cuenta con mecanismos completos de control de riesgos, incluyendo stop loss y take profit.

- Los parámetros de la estrategia pueden ajustarse y optimizarse según las diferentes condiciones del mercado.

Riesgos de la Estrategia

- La combinación de múltiples indicadores puede provocar retraso en las señales.

- En mercados laterales, pueden generarse señales falsas.

- La optimización excesiva de parámetros puede llevar a sobreajuste.

- El trading de alta frecuencia puede generar costos de transacción elevados.

- En periodos de alta volatilidad del mercado, pueden ocurrir grandes drawdowns.

Direcciones de Optimización

- Introducir un mecanismo de parámetros adaptativos que ajuste dinámicamente los indicadores según el estado del mercado.

- Agregar un filtro de fuerza de tendencia para reducir señales falsas en mercados laterales.

- Optimizar los mecanismos de stop loss y take profit para mejorar la eficiencia del uso del capital.

- Incorporar un filtro de volatilidad para ajustar el tamaño de la posición en entornos de alta volatilidad.

- Desarrollar un sistema inteligente de gestión de capital para lograr un control dinámico de la posición.

Resumen

Se trata de una estrategia de trading compuesta que integra múltiples indicadores técnicos, capturando oportunidades de mercado a través del análisis multidimensional de RSI, MACD, volumen, etc. La estrategia posee una fuerte adaptabilidad y escalabilidad, además de contar con mecanismos completos de control de riesgos. Mediante una optimización y mejora continuas, esta estrategia tiene el potencial de mantener un rendimiento estable en diferentes condiciones del mercado.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parameters- 1