Estrategia de seguimiento de tendencia de precios de múltiples equilibrios y trading de reversión

Resumen de la estrategia

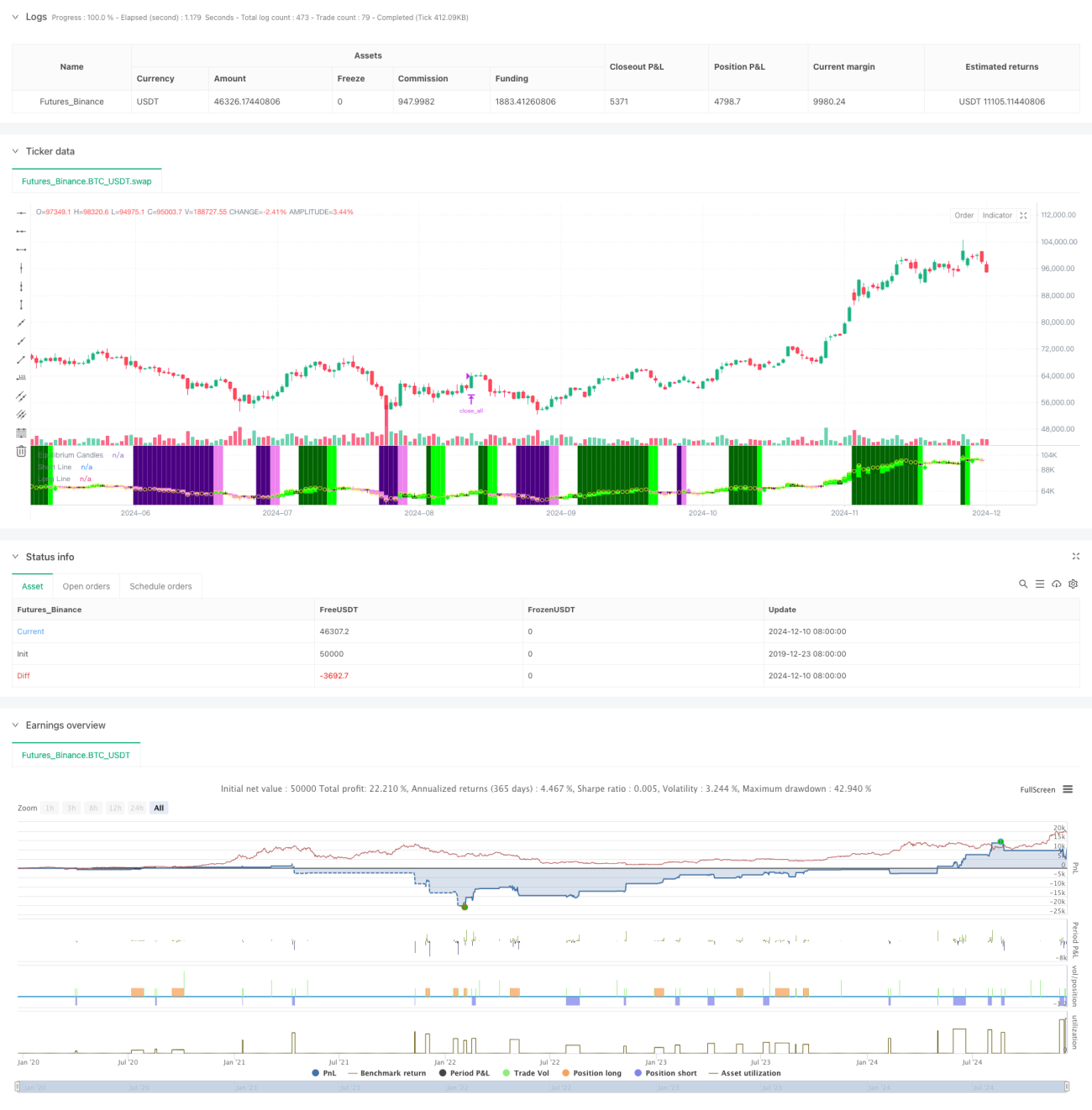

Esta estrategia es un sistema de trading de seguimiento de tendencia y reversión basado en el punto de equilibrio de precios. Calcula el precio de equilibrio tomando el punto medio entre el máximo y el mínimo de las últimas X velas, y determina la dirección de la tendencia según la posición del precio de cierre con respecto a dicho precio de equilibrio. Cuando el precio se mantiene consistentemente a un lado del precio de equilibrio durante un número establecido de velas, el sistema confirma la tendencia. En la primera corrección (cuando el precio rompe el precio de equilibrio), el sistema busca oportunidades de entrada. La estrategia puede configurarse para operar en modo de seguimiento de tendencia o modo de reversión.

Principio de la estrategia

- Cálculo del precio de equilibrio: Se utiliza el punto medio entre el máximo y el mínimo de las últimas X velas como precio de equilibrio, similar al método de cálculo de la línea base del gráfico Ichimoku.

- Identificación de tendencia: Cuando el precio se mantiene en el mismo lado del precio de equilibrio durante X velas consecutivas (por defecto 7), se confirma la existencia de una tendencia.

- Señal de entrada: Se activa una señal de entrada en la primera corrección después de establecida la tendencia (cuando el precio rompe el precio de equilibrio).

- Stop loss y take profit: Se utiliza el percentil 60 del ATR para ajustar dinámicamente la distancia del stop loss y take profit, ofreciendo flexibilidad en la gestión del riesgo.

- Protección contra movimientos bruscos: Cuando el precio se desvía del punto de equilibrio más allá de un múltiplo establecido del ATR, el sistema cierra automáticamente la posición para evitar grandes retrocesos.

Ventajas de la estrategia

- Alta adaptabilidad: Permite cambiar flexiblemente entre los modos de seguimiento de tendencia y reversión según las características del mercado.

- Gestión de riesgo sólida: Utiliza un stop loss dinámico basado en ATR e incluye un mecanismo de protección contra movimientos bruscos.

- Operativa clara: Las señales de trading son nítidas y no dependen de combinaciones complejas de indicadores técnicos.

- Buena visualización: Emplea velas de colores y fondos para mostrar de forma intuitiva el estado del mercado.

- Amigable para la automatización: Puede integrarse fácilmente con plataformas de trading como MT5 para implementar trading automatizado.

Riesgos de la estrategia

- Riesgo en mercados laterales: En mercados oscilantes (rango lateral) puede generar señales falsas con frecuencia.

- Impacto del deslizamiento: Durante movimientos bruscos, puede enfrentarse a un deslizamiento significativo.

- Sensibilidad a los parámetros: Parámetros clave como el período de equilibrio y el ciclo de identificación de tendencia requieren una cuidadosa optimización para cada mercado.

- Riesgo de cambio de régimen: Durante la transición de un mercado tendencial a uno lateral, puede producirse una gran reducción de capital.

Direcciones de optimización de la estrategia

- Identificación del entorno de mercado: Agregar un módulo de diagnóstico del entorno para ajustar dinámicamente los parámetros según las diferentes condiciones del mercado.

- Filtrado de señales: Considerar la incorporación de indicadores auxiliares como volumen y volatilidad para filtrar señales falsas.

- Gestión de posición: Introducir mecanismos más sofisticados de gestión de tamaño de posición, como ajuste dinámico basado en la volatilidad.

- Múltiples marcos temporales: Integrar señales de diferentes plazos para mejorar la precisión de las operaciones.

- Optimización de costos de transacción: Ajustar los momentos de entrada y salida según las características de costos de cada instrumento.

Conclusión

Se trata de un sistema de trading de tendencias bien diseñado, que ofrece una lógica de trading clara mediante el concepto central de precio de equilibrio. Su principal fortaleza es la flexibilidad: puede utilizarse tanto para seguir tendencias como para operar reversiones, y cuenta con un completo mecanismo de control de riesgos. Aunque puede enfrentar desafíos en ciertas condiciones de mercado, mediante una optimización continua y ajustes flexibles, esta estrategia tiene el potencial de mantener un rendimiento estable en diversos entornos de mercado.

- 1