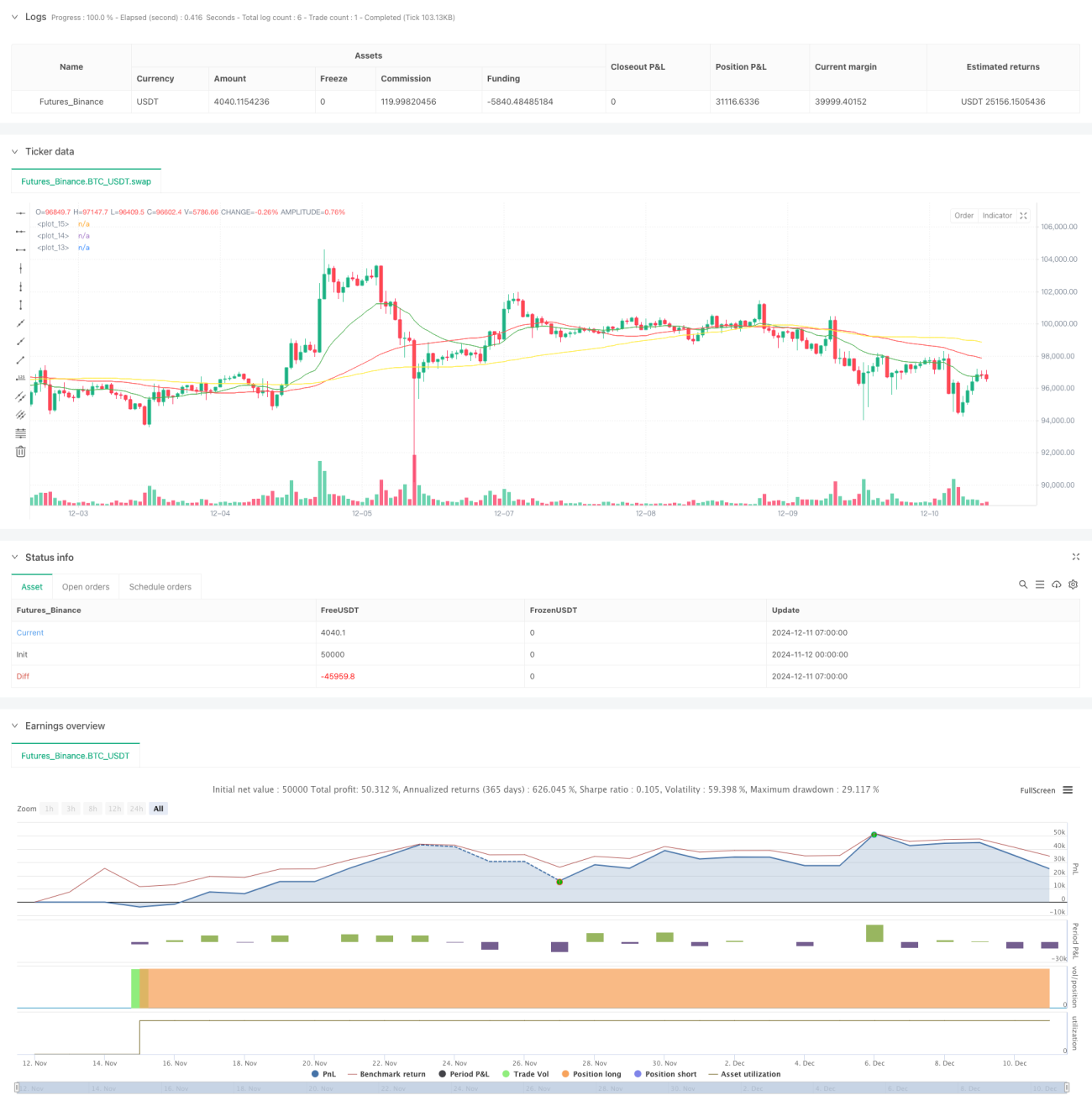

Estrategia de seguimiento de tendencias de combinación de medias móviles múltiples: sistema de señales de inversión a largo plazo basado en indicadores EMA y SMA

Descripción general

La estrategia es un sistema de seguimiento de tendencias basado en una combinación de múltiples líneas medias, que utiliza principalmente las relaciones de cruce y posición de las cuatro líneas medias: la horaria EMA20, la diaria SMA100, la diaria SMA50 y la diaria EMA20 para capturar oportunidades de inversión a medio y largo plazo. La estrategia identifica oportunidades potenciales de entrada múltiple observando la relación entre el precio y la línea mediana, junto con los requisitos de duración.

Principio de estrategia

La lógica central de la estrategia se basa en las siguientes condiciones clave:

- Utilizando el índice móvil de 20 periodos de la curva ((EMA1W20) como indicador principal para juzgar las tendencias

- Confirmado como tendencia secundaria el promedio móvil simple de 100 días con la línea de sol ((SMA1D100)

- Utiliza el promedio móvil simple de 50 días de la línea diaria ((SMA1D50) como referencia de tendencia intermedia

- Confirmación de tendencias a corto plazo utilizando el promedio móvil del índice de 20 días de la línea de sol (EMA1D20)

Cuando el precio se mantiene por encima de EMA1W20 y SMA1D100 durante 14 días consecutivos, y el precio cae por debajo de SMA1D50, el sistema emite múltiples señales. Este diseño combina la confirmación de tendencias en varios períodos de tiempo, lo que ayuda a mejorar la fiabilidad de las señales de negociación.

Ventajas estratégicas

- Verificación de múltiples períodos de tiempo: permite un juicio más amplio de las tendencias del mercado a través de una combinación de indicadores de línea media a nivel de línea de circunferencia y línea de sol

- Las condiciones de entrada son estrictas: se requiere que el precio se mantenga por encima de la línea media principal el tiempo suficiente para filtrar eficazmente las señales falsas.

- El control de riesgo es razonable: utiliza el cruce y la relación de posición de varias líneas uniformes para proporcionar un límite claro de control de riesgo para las operaciones

- Adaptabilidad: los parámetros de la estrategia se pueden ajustar a diferentes entornos del mercado, con una mejor flexibilidad

- Ejecución clara: las señales de transacción son claras y fáciles de implementar programáticamente

Riesgo estratégico

- Riesgo de atraso: el indicador de la línea media tiene un cierto atraso en sí mismo, lo que puede provocar un ligero retraso en el tiempo de entrada

- Riesgo de mercado volátil: En un mercado lateral y volátil, pueden ocurrir frecuentes señales de ruptura falsas.

- Sensibilidad de parámetros: los parámetros óptimos pueden variar en diferentes entornos de mercado y necesitan optimización periódica

- Riesgo de retroceso: puede sufrir un retroceso mayor si la tendencia se invierte repentinamente

- Riesgo de ejecución: Necesidad de garantizar el funcionamiento estable del sistema para evitar la pérdida de la señal o el retraso en la ejecución

Dirección de optimización de la estrategia

- Introducción de indicadores de tráfico: se puede agregar un mecanismo de confirmación de tráfico para mejorar la fiabilidad de la señal

- Optimización de la adaptabilidad de los parámetros: investigación para desarrollar mecanismos de ajuste dinámico de los parámetros y mejorar la adaptabilidad de las estrategias

- Aumentar las condiciones de filtración: considerar la adición de indicadores de juicio del entorno del mercado y evitar operaciones en un entorno de mercado inadecuado

- Mecanismos de detención de pérdidas: diseño de reglas de detención de pérdidas más detalladas para controlar el riesgo de retiro

- Mejora de la confirmación de señales: se puede considerar la adición de otros indicadores técnicos como confirmación auxiliar

Resumir

La estrategia, mediante la combinación de múltiples líneas medias, establece un sistema de seguimiento de tendencias relativamente completo, adecuado para el uso de los inversores a medio y largo plazo. Aunque existe cierto riesgo de atraso y sensibilidad a los parámetros, la estrategia tiene un buen valor práctico mediante un control razonable del riesgo y una optimización continua. Se recomienda a los inversores que realicen los ajustes adecuados en función de sus propias preferencias de riesgo y el entorno del mercado en la aplicación real.

- 1