Resumen

Se trata de una estrategia de trading basada en el cruce de las medias móviles exponenciales (EMA) de 15 y 50 periodos. La estrategia consigue un control óptimo de la relación riesgo-beneficio mediante el establecimiento inteligente de niveles de stop loss y take profit. No solo es capaz de captar señales de reversión de tendencia, sino que también ajusta automáticamente los parámetros de trading según la volatilidad del mercado, mejorando así la estabilidad y rentabilidad de la estrategia.

Principio de la estrategia

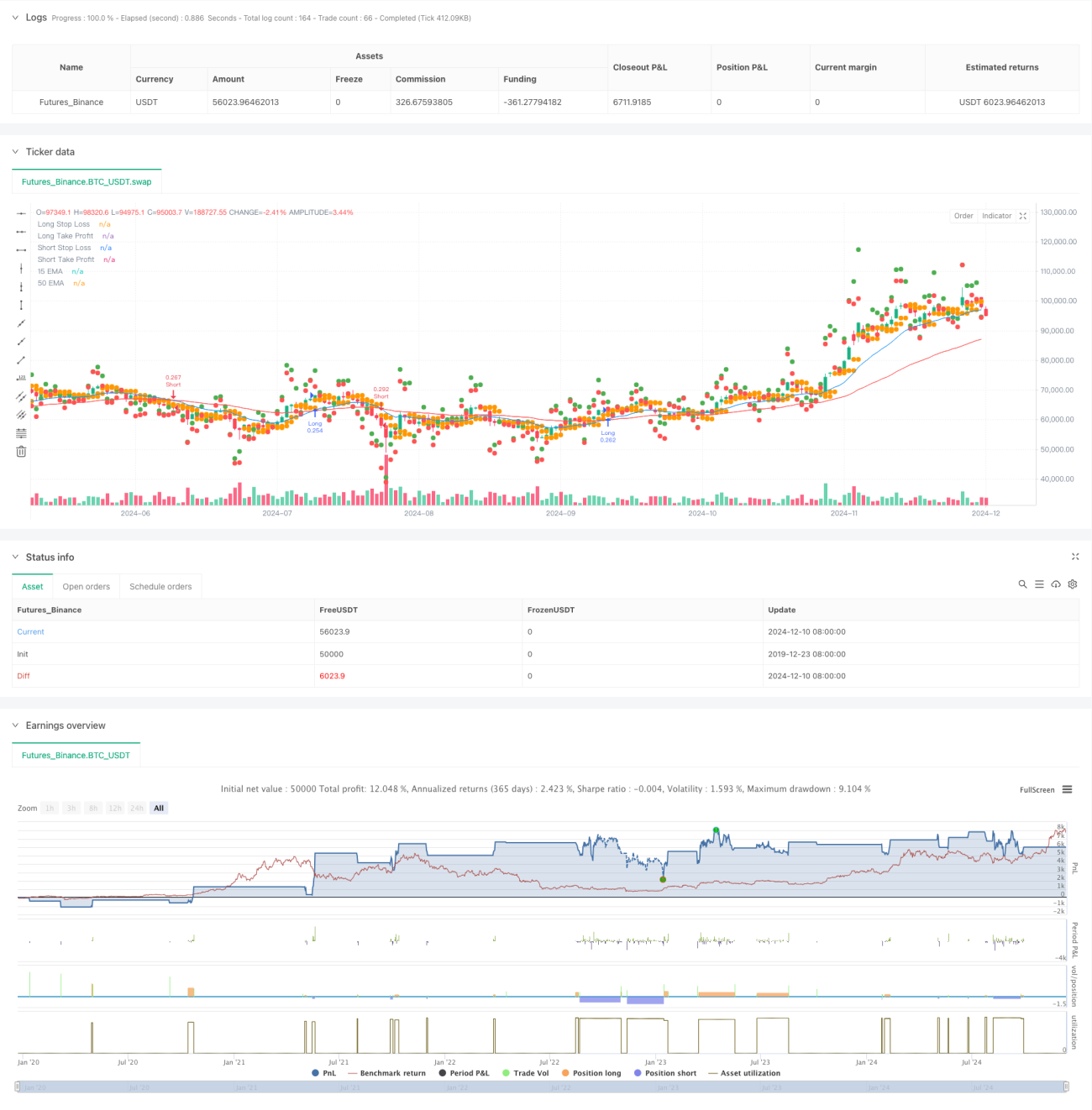

La lógica central de la estrategia se basa en las señales de cruce entre la EMA rápida (15 periodos) y la EMA lenta (50 periodos). Cuando la línea rápida cruza por encima de la línea lenta, el sistema genera una señal de compra (largo); cuando la línea rápida cruza por debajo de la línea lenta, el sistema genera una señal de venta (corto). Para optimizar la gestión del riesgo, la estrategia emplea un método de stop loss dinámico: se toma el precio de apertura más bajo de las 2 velas anteriores como stop loss para posiciones largas, y el precio de apertura más alto de las 2 velas anteriores como stop loss para posiciones cortas. El objetivo de beneficio se establece como el doble del riesgo, lo que garantiza una buena relación riesgo-beneficio. Por defecto, la estrategia utiliza el 30% del capital de la cuenta para operar; esta forma de gestión de capital ayuda a controlar el riesgo.

Ventajas de la estrategia

- Gestión dinámica del riesgo: Al calcular la posición del stop loss en tiempo real, la estrategia ajusta automáticamente los parámetros de riesgo según la volatilidad del mercado.

- Relación riesgo-beneficio optimizada: Al fijar el objetivo de beneficio en el doble de la distancia del stop loss, se asegura que cada operación tenga un margen de rentabilidad razonable.

- Gestión de capital sólida: Operar con el 30% del capital de la cuenta garantiza el potencial de beneficios y evita un riesgo excesivo.

- Oportunidades de trading en ambos sentidos: La estrategia puede captar oportunidades tanto alcistas como bajistas, aumentando la frecuencia de las operaciones y las oportunidades de beneficio.

- Ayuda visual: Al marcar las posiciones de stop loss y take profit en el gráfico, el operador puede supervisar visualmente el estado de la operación.

Riesgos de la estrategia

- Riesgo en mercados laterales: En mercados en consolidación, las señales de cruce de medias móviles pueden generar señales falsas, provocando pérdidas consecutivas.

- Riesgo de deslizamiento: Durante movimientos rápidos del mercado, el precio de ejecución real puede desviarse significativamente del precio ideal.

- Riesgo de gestión de capital: Utilizar fijamente el 30% del capital puede resultar demasiado agresivo en ciertas condiciones de mercado.

- Riesgo de configuración del stop loss: El stop loss basado en las 2 velas anteriores puede no ser lo suficientemente flexible en condiciones de mercado extremas.

Direcciones de optimización de la estrategia

- Introducir un filtro de tendencia: Se puede añadir un indicador adicional de confirmación de tendencia, como ADX o un indicador de fuerza de tendencia, para filtrar señales débiles.

- Gestión dinámica del capital: Se puede ajustar automáticamente el tamaño de la posición según la volatilidad del mercado, haciendo la estrategia más adaptable.

- Optimizar el método de stop loss: Se podría considerar la introducción del indicador ATR para fijar el stop loss, haciéndolo más acorde con las características de volatilidad del mercado.

- Añadir filtro temporal: Incluir un filtro de horario de negociación para evitar períodos de alta volatilidad o baja liquidez.

- Introducir confirmación por volumen: Utilizar el volumen como indicador de confirmación de las señales de trading, mejorando la fiabilidad de estas.

Resumen

Se trata de una estrategia de cruce de medias móviles con una estructura completa y una lógica clara. Al combinar el análisis técnico clásico con técnicas modernas de gestión de riesgos, la estrategia logra unas características de riesgo-beneficio favorables. Aunque existe cierto margen de optimización, el marco básico de la estrategia tiene buena utilidad y capacidad de ampliación. Siguiendo las direcciones de optimización sugeridas, se espera que el rendimiento de la estrategia pueda mejorar aún más.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1