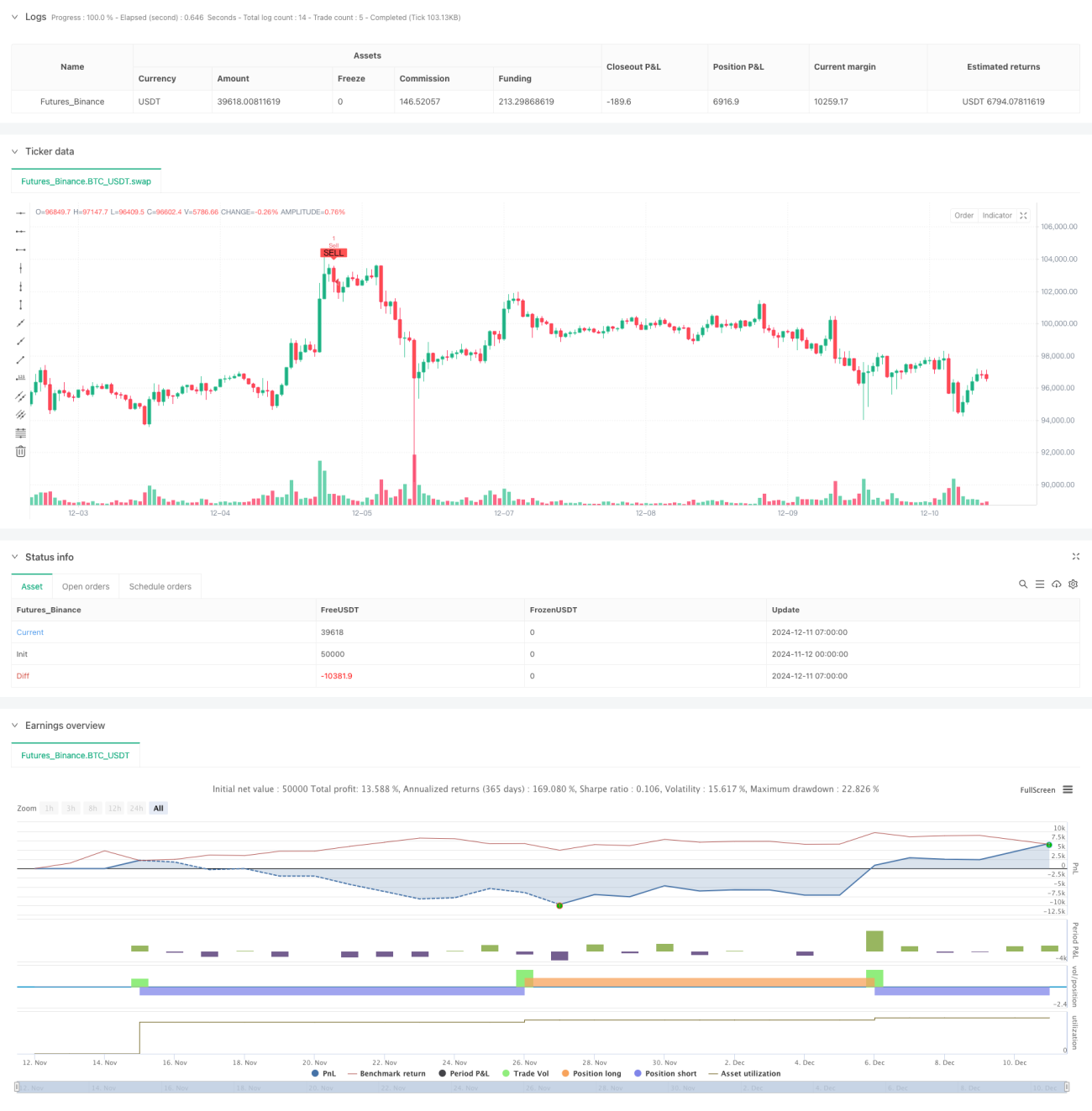

Estrategia de trading cuantitativo de confirmación de ruptura de doble impulso

Resumen

Esta es una estrategia de trading cuantitativo basada en la confirmación de doble impulso mediante el indicador Williams %R y el Índice de Fuerza Relativa (RSI). La estrategia identifica señales de trading al observar los cruces de ruptura de ambos indicadores de impulso, lo que reduce eficazmente el riesgo de señales falsas. Busca oportunidades en zonas de sobrecompra y sobreventa, mejorando la precisión de las operaciones mediante la confirmación conjunta de ambos indicadores.

Principio de la Estrategia

La estrategia utiliza el Williams %R de 30 períodos y el RSI de 7 períodos como indicadores principales. Cuando el Williams %R supera al alza el nivel -80 y el RSI simultáneamente supera al alza el nivel 20, se genera una señal de compra; cuando el Williams %R supera a la baja el nivel -20 y el RSI simultáneamente supera a la baja el nivel 80, se genera una señal de venta. Este mecanismo de doble confirmación filtra eficazmente las señales falsas que podría generar un solo indicador. En la implementación de programación, la estrategia calcula manualmente el Williams %R, obteniendo valores más precisos a través del cálculo del precio máximo y mínimo dentro del período.

Ventajas de la Estrategia

- El mecanismo de doble confirmación mejora significativamente la fiabilidad de las señales de trading.

- Las operaciones en zonas de sobrecompra y sobreventa presentan altas tasas de acierto y potencial de ganancias.

- Los parámetros de los indicadores pueden ajustarse flexiblemente según las condiciones del mercado.

- La lógica de la estrategia es simple y clara, fácil de entender y mantener.

- El cálculo manual de los valores de los indicadores proporciona un mayor margen de optimización.

Riesgos de la Estrategia

- En mercados laterales puede generar demasiadas señales de trading.

- El mecanismo de doble confirmación puede provocar un ligero retraso en el momento de entrada.

- Los umbrales fijos de sobrecompra y sobreventa pueden necesitar ajustes en diferentes entornos de mercado.

- El RSI de período corto puede ser sensible a las fluctuaciones de precios.

- Es necesario considerar el impacto de los costos de transacción en los rendimientos de la estrategia.

Direcciones de Optimización de la Estrategia

- Introducir un filtro de tendencia para evitar operaciones contra tendencia en mercados fuertemente tendenciales.

- Agregar un mecanismo de stop loss dinámico para proteger las ganancias obtenidas.

- Desarrollar un método de cálculo adaptativo para los umbrales de sobrecompra y sobreventa.

- Optimizar la combinación de períodos entre el Williams %R y el RSI.

- Considerar la incorporación de indicadores de volumen como señal de confirmación auxiliar.

Resumen

Esta estrategia construye un sistema de trading robusto mediante la sinergia entre el Williams %R y el RSI. El mecanismo de doble confirmación de impulso reduce eficazmente el riesgo de señales falsas, y las operaciones en zonas de sobrecompra y sobreventa ofrecen un buen potencial de ganancias. Con un control de riesgos adecuado y una optimización continua, la estrategia puede mantener un rendimiento estable en diferentes condiciones de mercado.

- 1