Estrategia dinámica de cruce de medias móviles multiperíodo para seguimiento de tendencia

Resumen

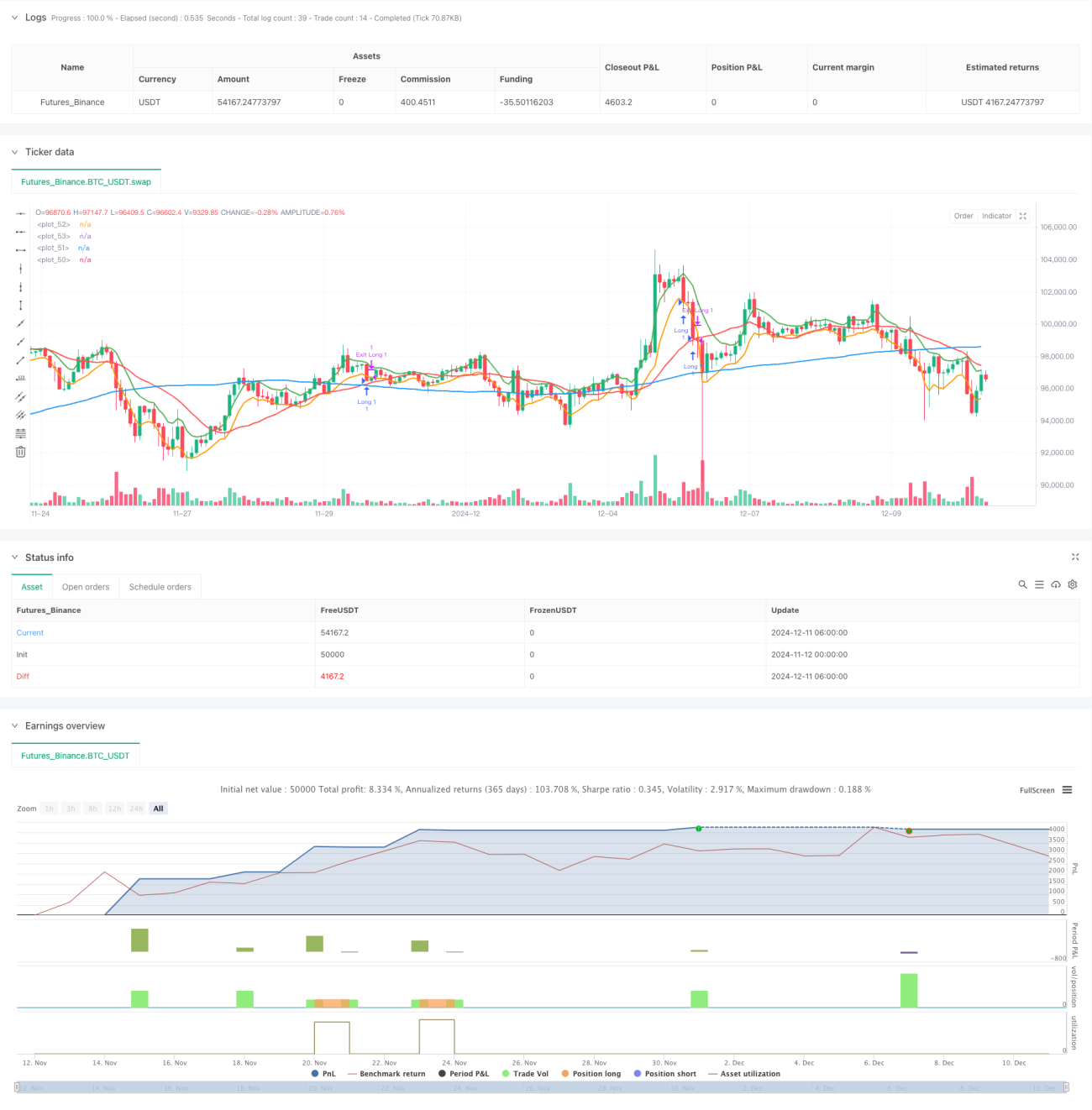

Esta estrategia es un sistema de trading de seguimiento de tendencia basado en medias móviles de múltiples períodos. La estrategia utiliza medias móviles simples (SMA) de 89 y 21 períodos para determinar la dirección general de la tendencia del mercado, combinándolas con los máximos y mínimos de la media móvil exponencial (EMA) de 5 períodos para encontrar señales de trading específicas. La estrategia emplea una gestión de posiciones dual y combina un stop loss fijo con un take profit dinámico para controlar el riesgo.

Principio de la estrategia

La lógica central de la estrategia incluye los siguientes elementos clave:

- Identificación de la tendencia: Se usa la posición relativa de las SMA de 89 y 21 períodos, así como la ubicación del precio, para determinar la tendencia. Cuando el precio y la EMA de 5 períodos están por encima de la SMA de 21 períodos, y la SMA de 21 períodos está por encima de la SMA de 89 períodos, se considera una tendencia alcista; en caso contrario, es una tendencia bajista.

- Señal de entrada: En una tendencia alcista, se abre una posición larga cuando el precio retrocede hasta el mínimo de la EMA de 5 períodos. En una tendencia bajista, se abre una posición corta cuando el precio rebota hasta el máximo de la EMA de 5 períodos.

- Gestión de posiciones: Cada vez que se activa una señal, se abren dos posiciones con el mismo número de contratos.

- Control de riesgos: Para la primera posición, se aplica un stop loss fijo y un objetivo de ganancias; para la segunda posición, se gestiona mediante un stop loss dinámico (trailing stop).

Ventajas de la estrategia

- Confirmación de múltiples marcos temporales: Mediante la combinación de medias móviles de diferentes períodos, se puede evaluar la tendencia del mercado de manera más completa, reduciendo señales falsas.

- Método flexible de toma de ganancias: La combinación de un take profit fijo y un trailing stop permite asegurar ganancias en movimientos de corto plazo sin perder la oportunidad de capturar grandes tendencias.

- Riesgo controlable: Se establecen niveles de stop loss claros y la exposición al riesgo por cada señal de trading es fija.

- Operativa sistemática: Las reglas de trading son explícitas, no están sujetas a juicios subjetivos y son fáciles de implementar mediante programación.

Riesgos de la estrategia

- Riesgo en mercados laterales: En mercados laterales, los cruces frecuentes de medias móviles pueden generar demasiadas señales falsas.

- Riesgo de deslizamiento: Cuando la volatilidad del mercado es alta, el precio de ejecución real puede desviarse significativamente del precio teórico de la señal.

- Riesgo de gestión de capital: El método de operar con un número fijo de contratos puede no ser adecuado para todos los tamaños de capital.

- Sensibilidad de parámetros: La elección de los períodos de las medias móviles tiene un gran impacto en el rendimiento de la estrategia, y es necesario optimizarlos para diferentes mercados.

Direcciones de optimización de la estrategia

- Gestión dinámica de posiciones: Se recomienda ajustar dinámicamente el número de contratos según el valor neto de la cuenta y la volatilidad del mercado.

- Filtro del entorno de mercado: Añadir indicadores de intensidad de tendencia (como ADX) para reducir la frecuencia de trading en mercados laterales.

- Optimización del stop loss: Se puede considerar el uso de ATR para ajustar dinámicamente la distancia del stop loss, mejorando la adaptabilidad de la estrategia a diferentes entornos de mercado.

- Confirmación de señales: Agregar indicadores auxiliares como volumen y momentum para mejorar la fiabilidad de las señales de trading.

Conclusión

Esta estrategia es un sistema de seguimiento de tendencia bien estructurado que captura la tendencia del mercado mediante una combinación de medias móviles de múltiples períodos, y emplea una gestión flexible de posiciones y stops para controlar el riesgo. Aunque existe cierto margen de optimización, el marco básico de la estrategia tiene buena aplicabilidad y escalabilidad. Para diferentes instrumentos y entornos de mercado, se puede mejorar la estabilidad de la estrategia ajustando parámetros y añadiendo condiciones de filtro.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1