Estrategia cuantitativa de gestión de riesgos con cruce de tendencias de múltiples ondas

Resumen

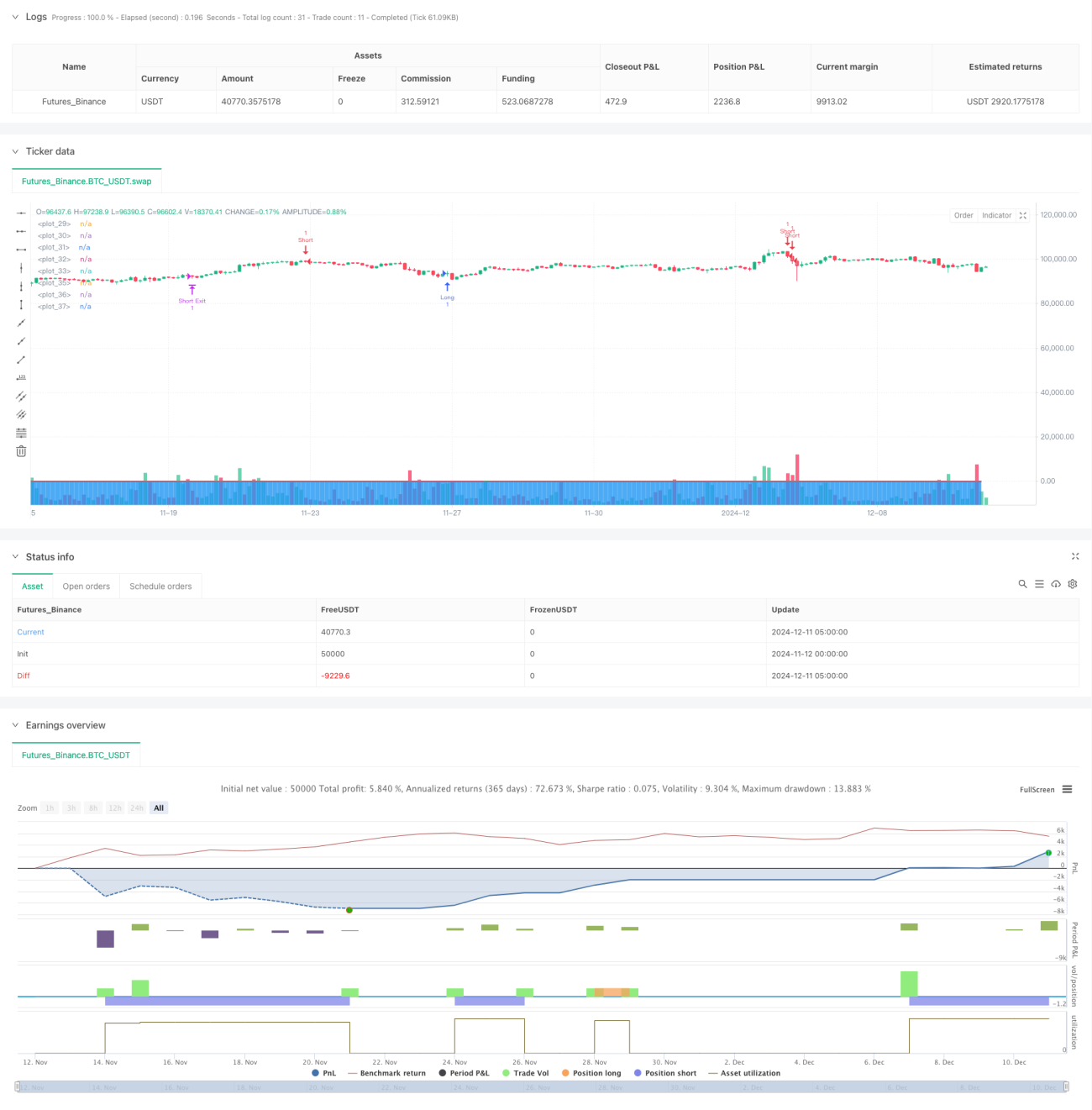

Esta estrategia es un sistema de trading cuantitativo basado en el indicador WaveTrend, que incorpora un mecanismo dinámico de gestión de riesgos. La estrategia calcula la fuerza de la tendencia de las fluctuaciones de precios, filtra señales en zonas de sobrecompra y sobreventa, y aplica herramientas de control de riesgos como stop loss, take profit y trailing stop, logrando una gestión integral de las operaciones.

Principio de la estrategia

El núcleo de la estrategia consiste en calcular el indicador WaveTrend utilizando el precio HLC3. Primero se calcula la media móvil exponencial (EMA) de período n1 como línea base, luego se calcula la desviación del precio respecto a dicha línea base, y se normaliza utilizando un coeficiente de 0,015. Finalmente se obtienen dos líneas onduladas: wt1 y wt2, que representan la línea rápida y la línea lenta. Las señales de trading se generan a partir del cruce de estas líneas con los niveles de sobrecompra y sobreventa, combinadas con un sistema de control de riesgos de múltiples niveles.

Ventajas de la estrategia

- El sistema de señales cuenta con una buena capacidad de seguimiento de tendencias, mejorando la fiabilidad de las señales mediante el uso de niveles dobles de sobrecompra/sobreventa.

- Sistema completo de gestión de riesgos, que incluye stop loss fijo, take profit fijo y trailing stop dinámico.

- Alta flexibilidad en los parámetros, lo que facilita la optimización según las distintas condiciones del mercado.

- Incorpora un mecanismo adaptativo de volatilidad, mejorando la adaptabilidad de la estrategia.

- Mediante un sistema de señales por capas, se reduce eficazmente el impacto de señales falsas.

Riesgos de la estrategia

- En mercados con alta volatilidad, pueden producirse frecuentes activaciones de stop loss.

- Una configuración inadecuada de parámetros puede generar costos de transacción excesivos.

- En mercados laterales, pueden generarse demasiadas señales falsas.

- Es necesario establecer adecuadamente los ratios de stop loss y take profit para evitar un desequilibrio en la relación riesgo-beneficio.

- El trailing stop puede provocar grandes drawdowns en movimientos rápidos de reversión.

Direcciones de optimización de la estrategia

- Incorporar el indicador de volumen para confirmar las señales, aumentando la fiabilidad de las operaciones.

- Optimizar los parámetros del trailing stop para adaptarlo mejor a diferentes entornos de mercado.

- Añadir un filtro de fuerza de tendencia para reducir la frecuencia de operaciones en mercados laterales.

- Considerar la implementación de un mecanismo de stop loss dinámico que ajuste automáticamente el nivel de stop loss según la volatilidad del mercado.

- Introducir un filtro de tiempo para evitar abrir posiciones en momentos desfavorables del mercado.

Conclusión

Esta estrategia logra un sistema de trading cuantitativo integral al combinar el indicador WaveTrend con un sistema completo de gestión de riesgos. Su principal ventaja radica en su alta adaptabilidad y control de riesgos, aunque sigue siendo necesario que el trader optimice los parámetros y realice mejoras según las condiciones reales del mercado. Mediante una optimización y perfeccionamiento continuos, esta estrategia tiene el potencial de obtener rendimientos estables en operaciones reales.

- 1